Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

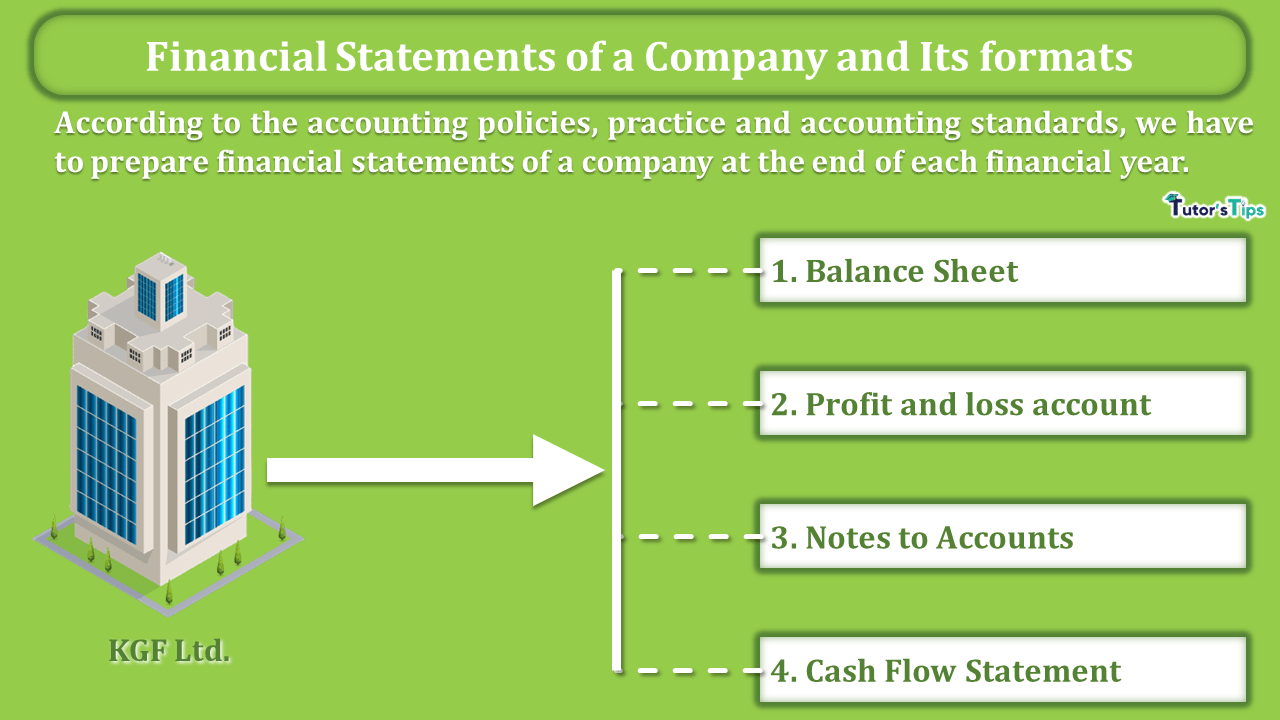

किसी कंपनी के वित्तीय विवरणों में इस विषय पर दिए गए विवरणों की तीन संख्याएँ शामिल हैं:

कंपनी अधिनियम, 2013 की धारा 129 ने कंपनी अधिनियम 2013 के निर्धारित III में बैलेंस शीट और लाभ और हानि खाते (आय स्टेटमेंट) के प्रारूप को निर्धारित किया।

कंपनी अधिनियम, 2013 की धारा 2 (4) में निम्नलिखित वित्तीय विवरण शामिल हैं:

"वित्तीय विवरण (Financial Statements of a Company) एक व्यावसायिक उद्यम के खातों का एक सारांश प्रदान करते हैं, एक निश्चित अवधि और आय विवरण पर एक निश्चित अवधि और आय विवरण को दर्शाती है कि एक निश्चित अवधि के दौरान परिणाम और संचालन दिखाते हुए बैलेंस शीट।"

- John N. Myer

"वित्तीय विवरण एक व्यावसायिक उद्यम के खातों द्वारा तैयार वित्तीय लेखांकन का अंतिम उत्पाद है जो उद्यम की वित्तीय स्थिति, इसकी हाल की गतिविधियों के परिणाम और कमाई के साथ क्या किया गया है, के विश्लेषण को प्रकट करने के लिए है।"

- Smith and Ashburne

कंपनी की बैलेंस शीट एक विशेष अवधि के लिए व्यापार की संपत्ति और देनदारियों की स्थिति को दर्शाने वाला बयान है। यह संपत्ति, पूंजी और देनदारियों के खाता बही के संतुलन की एक सूची है। संपत्ति का मूल्य जो हम बाजार से महसूस कर सकते हैं और देनदारियों का मूल्य दर्शाता है कि हमें भविष्य में क्या भुगतान करना है। कैपिटल मालिक द्वारा व्यवसाय इकाई में निवेश की गई राशि को दर्शाता है। यह निम्नलिखित खाता समीकरण का आधार है।

"Assets = Capital + Liabilities"

https://tutorstips.in/accounting-equation/

अनुसूची III, कंपनी I, 2013 के भाग I में निर्धारित कंपनी की बैलेंस शीट का प्रारूप: -

Name of the Company

Balance Sheet as at

|

Particular (1) |

Note No. (2) |

Figures as at the end of the Current Reporting Period |

Figures as at the end of the Previous Reporting Period (4) |

|---|---|---|---|

| I. Equity and Liabilities | |||

| 1. Shareholders’ Funds | |||

| (a) Share Capital | |||

| (b) Reserves and Surplus | |||

| (c) Money Received against Share Warrants | |||

| 2. Share Application Money Pending Allotment | |||

| 3. Non-Current Liabilities | |||

| (a) Long-term borrowings | |||

| (b) Deferred Tax Liabilities (net) | |||

| (c) Other long-term liabilities | |||

| (d) long-term Provision | |||

| 4. Current Liabilities | |||

| (a) Short-term Borrowings | |||

| (b) Trade Payables | |||

| (c) Other current Liabilities | |||

| (d) Short-term Provision | |||

| Total | |||

| II. Assets | |||

| 1.Non-Current Assets | |||

| (a) Fixed Assets: | |||

| (i) Tangible Assets | |||

| (ii) Intangible Assets | |||

| (iii) Capital Work-in-progress | |||

| (iv) Intangible Assets under development | |||

| (b) Non-Current Investment | |||

| (c) Deferred Tax Assets (net) | |||

| (d) Long-term loans and advances | |||

| (e) Other Non-Current Assets | |||

| 2. Current Assets | |||

| (a)Current Investment | |||

| (b)Inventories | |||

| (c) Trade receivable | |||

| (d) Cash and Cash equivalents | |||

| (e) Short-term loans and advances | |||

| (f) Other current Assets | |||

| Total |

1. अनुसूची III, कंपनी अधिनियम, 2013 के भाग I के अनुसार कंपनी की बैलेंस शीट के एक्सेल वर्कशीट में प्रारूप डाउनलोड करें

2. अनुसूची III, कंपनी अधिनियम, 2013 के भाग I के अनुसार कंपनी की बैलेंस शीट की पीडीएफ में प्रारूप डाउनलोड करें

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। यदि आपके कोई प्रश्न हैं, तो कृपया हमें टिप्पणी करके पूछें।

References: -

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Financial Statements of a Company and Its formats - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।