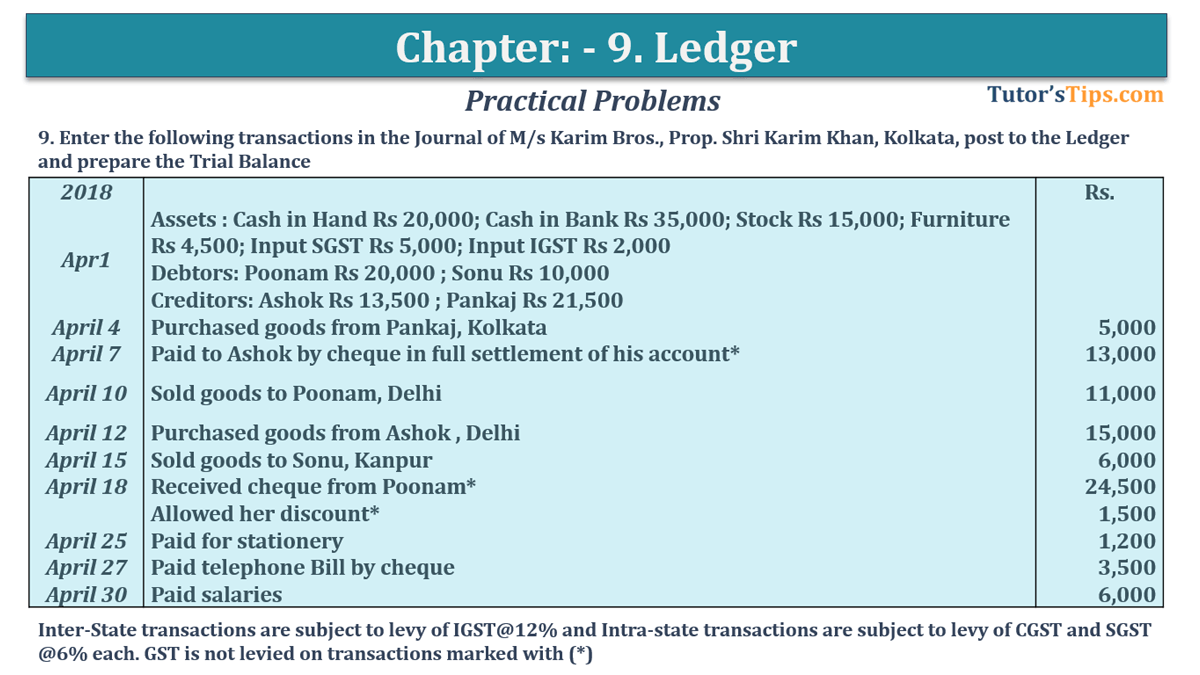

Question No 9 Chapter No 9

Enter the following transactions in the Journal of M/s Karim Bros., Prop. Shri Karim Khan, Kolka

ta, post to the Ledger and prepare the Trial Balance

| 2018 | Rs. | |

| Apr-01 | Assets : Cash in Hand Rs 20,000; Cash in Bank Rs 35,000; Stock Rs 15,000; Furniture Rs 4,500; Input SGST Rs 5,000; Input IGST Rs 2,000 , Debtors: Poonam Rs 20,000 ; Sonu Rs 10,000 | |

| Creditors: Ashok Rs 13,500 ; Pankaj Rs 21,500 | ||

| Apr-04 | Purchased goods from Pankaj, Kolkata | 5,000 |

| Apr-07 | Paid to Ashok by cheque in full settlement of his account* | 13,000 |

| Apr-10 | Sold goods to Poonam, Delhi | 11,000 |

| Apr-12 | Purchased goods from Ashok , Delhi | 15,000 |

| Apr-15 | Sold goods to Sonu, Kanpur | 6,000 |

| Apr-18 | Received cheque from Poonam* | 24,500 |

| Allowed her discount* | 1,500 | |

| Apr-25 | Paid for stationery | 1,200 |

| Apr-27 | Paid telephone Bill by cheque | 3,500 |

| Apr-30 | Paid salaries | 6,000 |

Inter-State transactions are subject to levy of IGST@12% and Intra-state transactions are subject to levy of CGST and SGST @6% each. GST is not levied on transactions marked with (*)

Solution of Question No 9 Chapter No 9: –

In the Books of Rajesh Prabhu, Gurugram (Haryana)

| Date | Particulars |

L.F. | Debit | Credit | |

| 2018 | |||||

| Apr. 1 | Cash A/c | Dr. | 20,000 | ||

| Bank A/c | Dr. | 35,000 | |||

| Stock A/c | Dr. | 15,000 | |||

| Furniture A/c | Dr. | 4,500 | |||

| Input SGST A/c | Dr. | 5,000 | |||

| Input IGST A/c | Dr. | 5,000 | |||

| Poonam A/c | Dr. | 20,000 | |||

| Sonu A/c | Dr. | 10,000 | |||

| To Ashok A/c | 13,500 | ||||

| To Pankaj A/c | 21,500 | ||||

| To Capital A/c | 79,500 | ||||

| (Being Opening balance transfer to current year) | |||||

| Apr. 4 | Purchase A/c | Dr. | 5,000 | ||

| Input CGST A/c | Dr. | 300 | |||

| Input SGST A/c | Dr. | 300 | |||

| To Pankaj, KolkataA/c | 5,600 | ||||

| (Being goods purchase from Pankaj, Kolkata) | |||||

| Apr. 7 | Ashok, Delhi A/c | Dr. | 13,500 | ||

| To Bank A/c | 13,000 | ||||

| To Discount Received A/c | 500 | ||||

| (Being cheque paid to Ashok in full Settlement of his Account ) | |||||

| Apr. 10 | Poonam, Delhi A/c | Dr. | 12,320 | ||

| To Sale A/c | 11,000 | ||||

| To Output IGST A/c | 1,320 | ||||

| (Being Goods Sold to Poonam, Delhi) | |||||

| Apr. 12 | Purchase A/c | Dr. | 8,000 | ||

| Input IGST A/c | Dr. | 960 | |||

| To Ashok, Delhi A/c | 8,960 | ||||

| (Being Goods Purchase from Ashok, Delhi) | |||||

| Apr. 15 | Sonu, Kanpur A/c | Dr. | 6,720 | ||

| To Sale A/c | 6,000 | ||||

| To Output IGST A/c | 720 | ||||

| (Being Goods Sold to Sonu, Kanpur) | |||||

| Apr. 18 | Bank A/c | Dr. | 24,500 | ||

| Discount Allowed A/c | Dr. | 1,500 | |||

| To Poonam, Delhi A/c | 26,000 | ||||

| (Being payment received from Poonam, Delhi) | |||||

| Apr. 25 | Stationery A/c | Dr. | 1,200 | ||

| Input CGST A/c | Dr. | 72 | |||

| Input SGST A/c | Dr. | 72 | |||

| To Bank A/c | 1,344 | ||||

| (Being paid for Stationery) | |||||

| Apr. 27 | Telephone bill A/c | Dr. | 3,500 | ||

| Input CGST A/c | Dr. | 210 | |||

| Input SGST A/c | Dr. | 210 | |||

| To Bank A/c | 3,920 | ||||

| (Being paid for Telephone bill) | |||||

| Apr. 30 | Salaries A/c | Dr. | 6,000 | ||

| To Cash A/c | 6,000 | ||||

| (Being salaries paid) | |||||

To clear the meaning of Ledger and Ledger balancing Click below:

What is Ledger in accounting – explain its Types

Ledger balancing or Closing of ledger account | Ledger

| Dr. | Cash A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To balance b/d | 20,000 | Apr. 25 | By Stationery A/c | 1,200 | ||

| Apr. 25 | By Input CGST A/c | 72 | |||||

| Apr. 25 | By Input SGST A/c | 72 | |||||

| Apr. 30 | By Salaries A/c | 6,000 | |||||

| Apr. 30 | By Balance C/d | 12,656 | |||||

| 20,000 | 20,000 | ||||||

| Dr. | Bank A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To Balance B/d | 35,000 | Apr. 7 | By Ashok, Delhi A/c | 13,000 | ||

| Apr. 18 | To Poonam, Delhi A/c | 24,500 | Apr. 27 | By Telephone bill A/c | 3,500 | ||

| Apr. 27 | By Input CGST A/c | 210 | |||||

| Apr. 27 | By Input SGST A/c | 210 | |||||

| Apr. 30 | By Balance C/d | 42,580 | |||||

| 72,500 | 72,500 | ||||||

| Dr. | Capital A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | By Balance B/d | 79,500 | |||||

| Apr. 30 | To Balance C/d | 79,500 | |||||

| 79,500 | 79,500 | ||||||

| Dr. | Purchase A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 4 | To Pankaj, Kolkata A/c | 5,000 | |||||

| Apr. 12 | To Ashok, Delhi A/c | 15,000 | |||||

| Apr. 30 | By Balance C/d | 20,000 | |||||

| 20,000 | 20,000 | ||||||

| Dr. | Sales A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 10 | By Poonam, Delhi A/c | 11,000 | |||||

| Apr. 15 | By Sonu, Kanpur A/c | 6,000 | |||||

| Apr. 30 | To Balance C/d | 17,000 | |||||

| 17,000 | 77,000 | ||||||

| Dr. | Stock A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To Balance B/d | 15,000 | |||||

| Apr. 30 | By Balance C/d | 15,000 | |||||

| 15,000 | 75,000 | ||||||

| Dr. | Furniture A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To Balance B/d | 4,500 | |||||

| Apr. 30 | By Balance C/d | 4,500 | |||||

| 4,500 | 4,500 | ||||||

| Dr. | Poonam, Delhi A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To balance b/d | 20,000 | Apr. 18 | By Bank A/c | 24,500 | ||

| Apr. 10 | To Sales A/c | 11,000 | Apr. 18 | By Discount Allowed A/c | 500 | ||

| Apr. 10 | To Output IGST A/c | 1,320 | |||||

| Apr. 30 | By Balance C/d | 7,320 | |||||

| 32,320 | 32,320 | ||||||

| Dr. | Sonu, Kanpur A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To balance b/d | 10,000 | |||||

| Apr. 15 | To Sales A/c | 6,000 | |||||

| Apr. 15 | To Output IGST A/c | 720 | |||||

| Apr. 30 | By Balance C/d | 16,720 | |||||

| 16,720 | 16,720 | ||||||

| Dr. | Ashok, Delhi A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 7 | To Bank A/c | 13,000 | Apr. 1 | By Balance b/d | 13,500 | ||

| Apr. 7 | To Discount Received A/c | 500 | Apr. 12 | By Purchase A/c | 15,000 | ||

| Apr. 12 | By Input IGST A/c | 1,800 | |||||

| Apr. 30 | To Balance C/d | 16,800 | |||||

| 30,300 | 30,300 | ||||||

| Dr. | Pankaj, Kolkata A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | By Balance b/d | 21,500 | |||||

| Apr. 4 | By Purchase A/c | 5,000 | |||||

| Apr. 4 | By Input IGST A/c | 300 | |||||

| Apr. 4 | By Input IGST A/c | 300 | |||||

| Apr. 30 | To Balance C/d | 27,100 | |||||

| 27,100 | 27,100 | ||||||

| Dr. | Discount Received A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 4 | By Ashok, Delhi A/c | 500 | |||||

| Apr. 30 | To Balance C/d | 500 | |||||

| 500 | 500 | ||||||

| Dr. | Discount Allowed A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 10 | To Poonam, Delhi A/c | 1,500 | Apr. 30 | By Balance C/d | 1,500 | ||

| 1,500 | 1,500 | ||||||

| Dr. | Stationery A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 25 | To Cash A/c | 1,200 | Apr. 30 | By Balance C/d | 1,200 | ||

| 1,200 | 1,200 | ||||||

| Dr. | Telephone Expenses A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 27 | To Bank A/c | 3,500 | Apr. 30 | By Balance C/d | 3,500 | ||

| 3,500 | 3,500 | ||||||

| Dr. | Salaries A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 30 | To Poonam, Delhi A/c | 6,000 | Apr. 30 | By Balance C/d | 6,000 | ||

| 6,000 | 6,000 | ||||||

| Dr. | Input CGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 4 | To Pankaj, Kolkata A/c | 300 | |||||

| Apr. 25 | To Cash A/c | 72 | |||||

| Apr. 27 | To Bank A/c | 210 | |||||

| Apr. 30 | By Balance C/d | 582 | |||||

| 582 | 582 | ||||||

| Dr. | Input SGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To Balance B/d | 5,000 | |||||

| Apr. 4 | To Pankaj, Kolkata A/c | 300 | |||||

| Apr. 25 | To Cash A/c | 72 | |||||

| Apr. 27 | To Bank A/c | 210 | |||||

| Apr. 30 | By Balance C/d | 5,582 | |||||

| 5,582 | 5,582 | ||||||

| Dr. | Input IGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 1 | To Balance B/d | 2,000 | |||||

| Apr. 12 | To Ashok, Delhi A/c | 1,800 | |||||

| Apr. 30 | By Balance C/d | 3,800 | |||||

| 3,800 | 3,800 | ||||||

| Dr. | Output IGST A/c |

Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Apr. 10 | By Poonam, Delhi A/c | 1,320 | |||||

| Apr. 15 | By Sonu, Kanpur A/c | 720 | |||||

| Apr. 30 | To Balance C/d | 2,040 | |||||

| 2,040 | 2,040 | ||||||

| Trial Balance | |||

| Particulars |

L.F. | Debit | Credit |

| Cash A/c | 12,656 | ||

| Capital A/c | 76,500 | ||

| Bank A/c | 42,580 | ||

| Purchases A/c | 20,000 | ||

| Sale A/c | 17,000 | ||

| Opening Stock A/c | 15,000 | ||

| Furniture A/c | 4,500 | ||

| Poonam, Delhi A/c | 6,320 | ||

| Sonu, Kanpur A/c | 16,720 | ||

| Ashok, Delhi A/c | 16,800 | ||

| Pankaj, Kolkata A/c | 27,100 | ||

| Discount Received A/c | 500 | ||

| Discount Allowed A/c | 1,500 | ||

| Stationery A/c | 1,200 | ||

| Telephone Expenses A/c | 3,500 | ||

| Salaries A/c | 6,000 | ||

| Input CGST A/c | 582 | ||

| Input SGST A/c | 5,582 | ||

| Input IGST A/c | 3,800 | ||

| Output IGST A/c | 2,040 | ||

| 1,39,940 | 1,39,940 | ||

Thanks Please share with your friends

Comment if you have any question.

Check out previous questions: –

- Question No 34 Chapter No 8 – T.S. Grewal 11 Class

- Question No 33 Chapter No 8 – T.S. Grewal 11 Class

- Question No 32 Chapter No 8 – T.S. Grewal 11 Class

- Question No 31 Chapter No 8 – T.S. Grewal 11 Class

- Question No 30 Chapter No 8 – T.S. Grewal 11 Class

Check out T.S. Grewal +1 Book 2019 @ Oficial Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping