Question No 8 Chapter No 11

Purchases and Sale Books

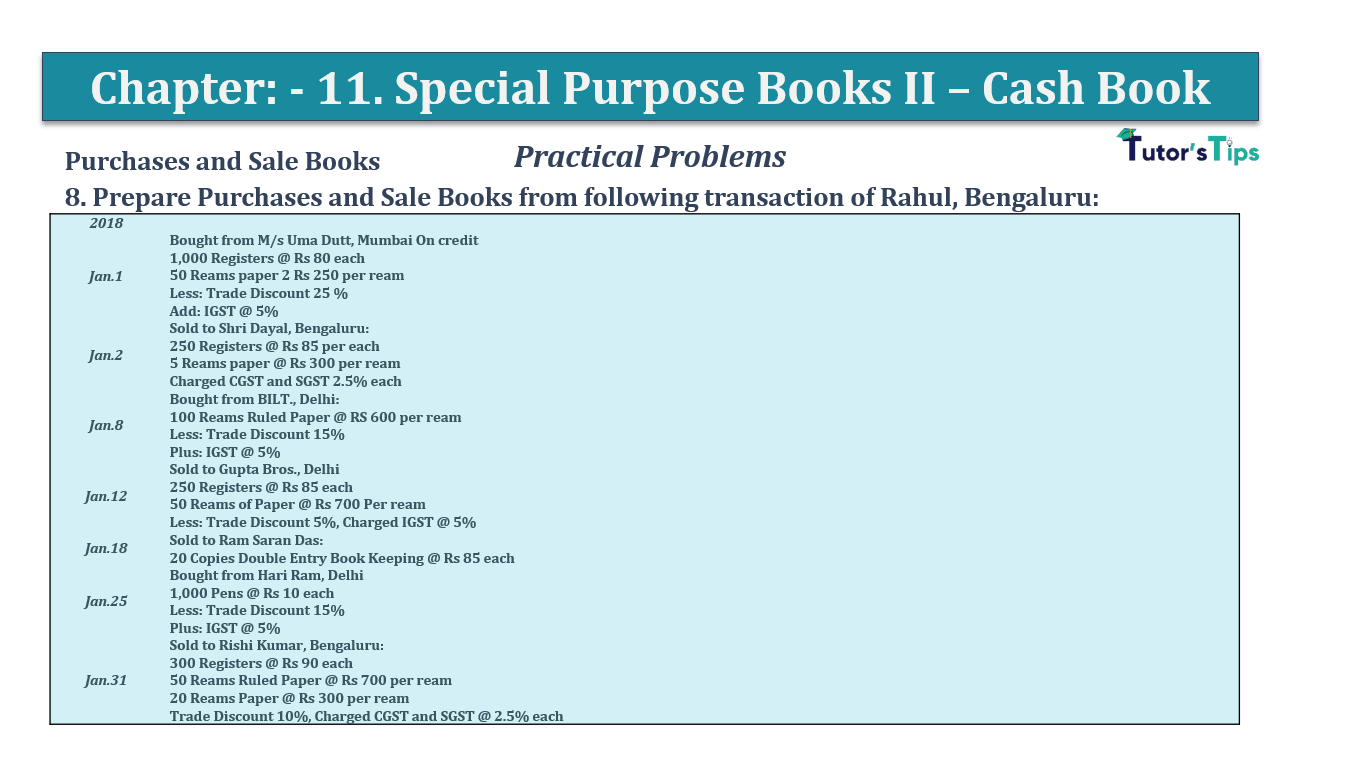

8. Prepare Purchases and Sale Books from the following transaction of Rahul, Bengaluru:

| 2018 | |

| Jan.1 | Bought from M/s Uma Dutt, Mumbai On credit |

| 1,000 Registers @ Rs 80 each | |

| 50 Reams paper 2 Rs 250 per ream | |

| Less: Trade Discount 25 % | |

| Add: IGST @ 5% | |

| Jan.2 | Sold to Shri Dayal, Bengaluru: |

| 250 Registers @ Rs 85 per each | |

| 5 Reams paper @ Rs 300 per ream | |

| Charged CGST and SGST 2.5% each | |

| Jan.8 | Bought from BILT., Delhi: |

| 100 Reams Ruled Paper @ RS 600 per ream | |

| Less: Trade Discount 15% | |

| Plus: IGST @ 5% | |

| Jan.12 | Sold to Gupta Bros., Delhi |

| 250 Registers @ Rs 85 each | |

| 50 Reams of Paper @ Rs 700 Per ream | |

| Less: Trade Discount 5%, Charged IGST @ 5% | |

| Jan.18 | Sold to Ram Saran Das: |

| 20 Copies Double Entry Book Keeping @ Rs 85 each | |

| Jan.25 | Bought from Hari Ram, Delhi |

| 1,000 Pens @ Rs 10 each | |

| Less: Trade Discount 15% | |

| Plus: IGST @ 5% | |

| Jan.31 | Sold to Rishi Kumar, Bengaluru: |

| 300 Registers @ Rs 90 each | |

| 50 Reams Ruled Paper @ Rs 700 per ream | |

| 20 Reams Paper @ Rs 300 per ream | |

| Trade Discount 10%, Charged CGST and SGST @ 2.5% each |

The solution of Question No 8 Chapter No 11: –

In the Books of Rahul, Bengaluru:

| Purchases Book | |||||||

| Date | Particular | Detail | Cost |

Input CGST | Input SGST | Input ISGT |

Total |

| 2018 Jan |

|||||||

| 1 | M/s Uma Dutta, Mumbai: | ||||||

| 1,000 Registers @ Rs 80 each | 80,000 | ||||||

| 50 Reams @ Rs 250 each | 12,500 | ||||||

| 92,500 | |||||||

| Trade Discount 25% | 23,125 | ||||||

| 69,375 | |||||||

| Add: IGST | 3,469 | ||||||

| 72,844 | 29,375 | 3,469 | 72,844 | ||||

| 8 | BILT, Delhi | ||||||

| 100 Reams Ruled Paper @ Rs 600 per ream | 60,000 | ||||||

| 60,000 | |||||||

| Less: Trade Discount @ 15% | 9,000 | ||||||

| 51,000 | |||||||

| Charged IGST 5% | 2,550 | ||||||

| 53,550 | 51,000 | 2,550 | 53,550 | ||||

| 25 | Hari Ram, Delhi | ||||||

| 1,000 pens @ Rs 10 each | 10,000 | ||||||

| 10,000 | |||||||

| Less: Trade Discount 15% | 1,500 | ||||||

| 8,500 | 5,600 | ||||||

| Plus: IGST 5% | 425 | ||||||

| 8,925 | 8,500 | 425 | 8,925 | ||||

| 1,28,875 | 6,444 | 1,35,319 | |||||

| Purchases Book | |||||||

| Date | Particular | Detail | Cost |

Output CGST | Output SGST | Output ISGT |

Total |

| 2018 Jan |

|||||||

| 2 | Shri Dayal, Bengaluru | ||||||

| 250 Registers @ Rs 85 each | 21,250 | ||||||

| 5 Reams Paper @ Rs 300 per ream | 1,500 | ||||||

| 22,750 | |||||||

| Plus: CGST 2.5% | 569 | ||||||

| Plus: SGST 2.5% | 569 | ||||||

| 23,888 | 22,750 | 569 | 569 | 23,888 | |||

| 12 | Gupta Bros., Delhi | ||||||

| 250 Registers @ Rs 85 each | 21,250 | ||||||

| 50 Reams ruled Paper @ Rs 700 per ream | 35,000 | ||||||

| 56,250 | |||||||

| Less: Trade Discount 5% | 2,812 | ||||||

| 53,438 | |||||||

| Add: IGST 5% | 2,672 | ||||||

| 56,110 | 53,438 | 2,672 | 56,110 | ||||

| 18 | Ram Saran Das | ||||||

| 20 Copies Double Entry Bookkeeping @ Rs 85 | 1,700 | 1,700 | 1,700 | ||||

| 31 | Rishi Kumar, Bengaluru: | ||||||

| 300 registers @ Rs 90 each | 27,000 | ||||||

| 50 reams Ruled paper @ Rs 700 per ream | 35,000 | ||||||

| 20 Reams Paper @ Rs 300 per Ream | 6,000 | ||||||

| 68,000 | |||||||

| Less: Trade Discount @ 10% | 6,800 | ||||||

| 61,200 | |||||||

| Add: CGST 2.5% | 1,530 | ||||||

| Add: CGST 2.5% | 1,530 | ||||||

| 64,260 | 61,200 | 1,530 | 1,530 | 64,260 | |||

| 1,39,088 | 2,099 | 2,099 | 2,672 | 1,45,958 | |||

To understand more about cash book please check out following links: –

Purchase Book | Types | Examples | Subsidiary Books

Thanks, Please Like and share with your friends

Comment if you have any question.

Also, Check out the solved question of previous Chapters: –

- Chapter No. 5 – Accounting Equation

- Chapter No. 6 – Accounting Procedures – Rules of Debit and Credit

- Goods and Services Tax(GST)

- Chapter No. 8 – Journal

- Chapter No. 9 – Ledger

- Chapter No. 10 – Special Purpose Books I – Cash Book

Check out T.S. Grewal +1 Book 2019 @ Official Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping