Question No 22 Chapter No 11

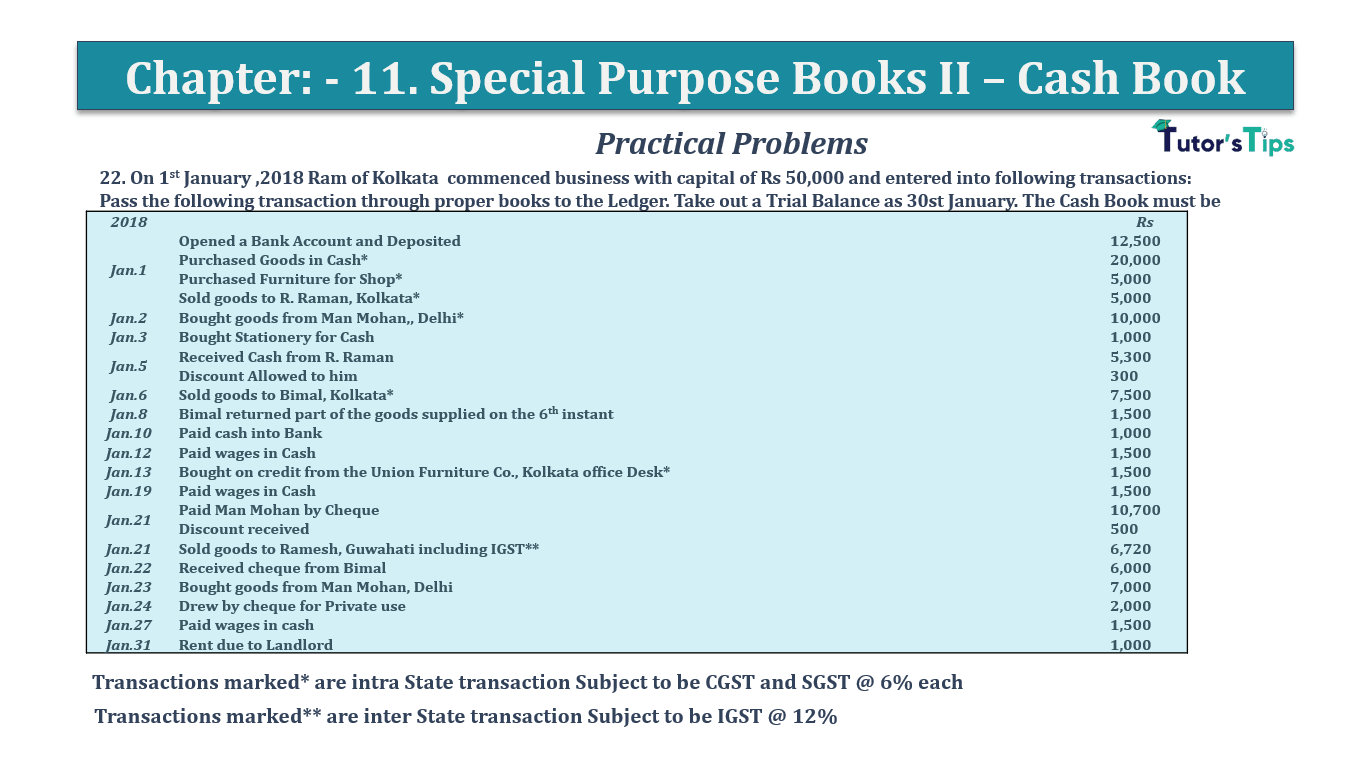

22. On 1st January 2018 Ram of Kolkata commenced business with a capital of Rs 50,000 and entered into following transactions:

Pass the following transaction through proper books to the Ledger. Take out a Trial Balance as 30th January. The Cash Book must be balanced.

| 2018 | Rs | |

| Jan.1 | Opened a Bank Account and Deposited | 12,500 |

| Purchased Goods in Cash* | 20,000 | |

| Purchased Furniture for Shop* | 5,000 | |

| Sold goods to R. Raman, Kolkata* | 5,000 | |

| Jan.2 | Bought goods from Man Mohan,, Delhi* | 10,000 |

| Jan.3 | Bought Stationery for Cash | 1,000 |

| Jan.5 | Received Cash from R. Raman | 5,300 |

| Discount Allowed to him | 300 | |

| Jan.6 | Sold goods to Bimal, Kolkata* | 7,500 |

| Jan.8 | Bimal returned part of the goods supplied on the 6th instant | 1,500 |

| Jan.10 | Paid cash into Bank | 1,000 |

| Jan.12 | Paid wages in Cash | 1,500 |

| Jan.13 | Bought on credit from the Union Furniture Co., Kolkata office Desk* | 1,500 |

| Jan.19 | Paid wages in Cash | 1,500 |

| Jan.21 | Paid Man Mohan by Cheque | 10,700 |

| Discount received | 500 | |

| Jan.21 | Sold goods to Ramesh, Guwahati including IGST** | 6,720 |

| Jan.22 | Received cheque from Bimal | 6,000 |

| Jan.23 | Bought goods from Man Mohan, Delhi | 7,000 |

| Jan.24 | Drew by cheque for Private use | 2,000 |

| Jan.27 | Paid wages in cash | 1,500 |

| Jan.31 | Rent due to Landlord | 1,000 |

Transactions marked* are Intra State transaction Subject to be CGST and SGST @ 6% each

Transactions marked** are inter-State transaction Subject to be IGST @ 12%

The solution of Question No 22 Chapter No 11: –

In the Books of Prabhat Electric Co., Delhi

| Cash Book | |||||||||

| Date | Particular | L.F | Cash | Bank | Date | Particular | L.F |

Cash | Bank |

| Jan 1 |

To Balance B/f | 50,000 | Jan 1 |

By Bank A/c | 12,500 | ||||

| 1 | To Cash A/c | 12,500 | 1 | By Purchases A/c | 20,000 | ||||

| 5 | To R. Raman A/c | 5,300 | 1 | By Input CGST A/c | 1,200 | ||||

| 10 | To Cash A/c | 1,000 | 1 | By Input SGST A/c | 1,200 | ||||

| 20 | To Bimal A/c | 6,000 | 1 | By Furniture A/c | 5,000 | ||||

| 1 | By Input CGST A/c | 300 | |||||||

| 1 | By Input SGST A/c | 300 | |||||||

| 3 | By Stationery A/c | 1,000 | |||||||

| 10 | By Bank A/c | 1,000 | |||||||

| 12 | By Wages A/c | 1,500 | |||||||

| 19 | By Wages A/c | 1,500 | |||||||

| 23 | By Man Mohan A/c | 10,700 | |||||||

| 24 | By Drawing A/c | 2,000 | |||||||

| 27 | By Wages A/c | 1,500 | |||||||

| 31 | By Balance C/d | 8,300 | 6,800 | ||||||

| 53,300 | 19,500 | 53,300 | 19,500 | ||||||

| Purchases Book | |||||||

| Date | Particular | Detail | Cost |

Input CGST | Input SGST | Input ISGT |

Total |

| 2018 Jan. |

|||||||

| 2 | Man, Mohan, Delhi : | ||||||

| 10,000 | |||||||

| 10,000 | |||||||

| Add: IGST 12% | 1,200 | ||||||

| 11,200 | 10,000 | 1,200 | 11,200 | ||||

| 23 | Man, Mohan, Delhi : | ||||||

| 7,000 | |||||||

| 7,000 | |||||||

| Add: IGST 12% | 840 | ||||||

| 7,840 | 7,000 | 840 | 7,840 | ||||

| 17,000 | 2,040 | 19,040 | |||||

| Sale Book | |||||||

| Date | Particular | Detail | Cost |

Output CGST | Output SGST | Output ISGT |

Total |

| 2018 Mar. |

|||||||

| 1 | R. Raman, Kolkata: | ||||||

| 5,000 | |||||||

| 5,000 | |||||||

| Add: CGST 6% | 300 | ||||||

| Add: SGST 6% | 300 | ||||||

| 5,600 | 5,000 | 300 | 300 | 5,600 | |||

| 6 | Bimal, Kolkata: | ||||||

| 7,500 | |||||||

| 7,500 | |||||||

| Add: CGST 6% | 450 | ||||||

| Add: SGST 6% | 450 | ||||||

| 8,400 | 7,500 | 450 | 450 | 8,400 | |||

| 21 | Ramesh, Guwahati : | 6,000 | |||||

| 6,000 | |||||||

| Add: IGST 12% | 720 | ||||||

| 6,720 | 6,000 | 720 | 6,720 | ||||

| 23,000 | 750 | 750 | 720 | 20,720 | |||

| Sale Return Book | |||||||

| Date | Particular | Detail | Cost |

Input CGST | Input SGST | Input ISGT |

Total |

| 2018 Jan. |

|||||||

| 21 | Bimal, Kolkata : | ||||||

| 1,500 | |||||||

| 1,500 | |||||||

| Add: IGST 12% | 180 | ||||||

| 1.680 | 1,500 | 180 | 1.680 | ||||

| 1,500 | 180 | 1,680 | |||||

| Dr. | Purchases A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | To Cash A/c | 20,000 | |||||

| Jan. 2 | To Man, Mohan, Delhi A/c |

10,000 | |||||

| Jan.23 | To Man, Mohan, Delhi : A/c |

7,000 | |||||

| Jan. 31 | By Balance C/d | 37,000 | |||||

| 37,000 | 37,000 | ||||||

| Dr. | Capital A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | By Cash A/c | 50,000 | |||||

| Jan.31 | To Balance C/d | 50,000 | |||||

| 50,000 | 50,000 | ||||||

| Dr. | Furniture A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan.31 | To Furniture Shop A/c | 5,000 | |||||

| Mar.31 | By Balance C/d | 5,000 | |||||

| 2,85,600 | 2,85,600 | ||||||

| Dr. | Furniture Shop A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan.1 | By Furniture A/c | 5,000 | |||||

| Jan.1 | By input CGSTA/c | 300 | |||||

| Jan.1 | By input SGSTA/c | 300 | |||||

| Jan.31 | To Balance C/d | 5,600 | |||||

| 5,600 | 5,600 | ||||||

| Dr. | Furniture and furniture A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | To Union Furniture A/c | 1,500 | |||||

| Mar.31 | To Balance C/d | 1,500 | |||||

| 1,500 | 1,500 | ||||||

| Dr. | Union Furniture A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | By Furniture and Frinture A/c | 1,500 | |||||

| Jan. 1 | By input CGSTA/c | 90 | |||||

| Jan. 1 | By input SGSTA/c | 90 | |||||

| Jan. 31 | To Balance C/d | 1,680 | |||||

| 1,680 | 1,680 | ||||||

| Dr. | Sale A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | By Sundries as per Sale book A/c | 18,500 | |||||

| Jan. 31 | To Balance C/d | 18,500 | |||||

| 18,500 | 18,500 | ||||||

| Dr. | R. Raman, Kolkata A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | To Sale A/c | 5,000 | Jan. 5 | By Cash A/c | 5,300 | ||

| Jan. 1 | To Output CGST A/c | 300 | Jan. 5 | By Discount allowed A/c | 300 | ||

| Jan. 1 | To Output SGST A/c | 300 | |||||

| 5,600 | 5,600 | ||||||

| Dr. | Discount allowed A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 21 | To R. Raman , A/c | 300 | |||||

| Jan. 31 | By Balance C/d | 300 | |||||

| 300 | 300 | ||||||

| Dr. | Sale return A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | To Sundries as per Sale return book A/c | 1,500 | |||||

| Apr. 30 | By Balance C/d | 1,500 | |||||

| 1,500 | 1,500 | ||||||

| Dr. | Man , Mohan, Delhi A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 21 | To Bank A/c | 1,800 | Jan. 2 | By Purchased A/c | |||

| Jan. 21 | To Discount received A/c | Jan. 2 | By Input IGST A/c | 1,800 | |||

| Jan. 2 | By Purchased A/c | ||||||

| Jan. 2 | By Input IGST A/c | ||||||

| Apr. 30 | By Balance C/d | 1,800 | |||||

| 1,800 | 1,800 | ||||||

| Dr. | Stationery A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 3 | To Cash A/c | 1,000 | |||||

| Jan. 31 | To Balance C/d | 1,000 | |||||

| 1,000 | 1,000 | ||||||

| Dr. | Bimal, Kolkata A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 6 | To sale A/c | Jan. 8 | By Sale return A/c | 1,500 | |||

| Jan. 6 | To Output CGST A/c | Jan. 8 | By Output SGST A/c | 90 | |||

| Jan. 6 | To Output CGST A/c | Jan. 8 | By Output SGST A/c | 90 | |||

| Jan. 22 | By Bank A/c | 6,000 | |||||

| Jan. 31 | ByBalance C/d | 720 | |||||

| 8,400 | 8,400 | ||||||

| Dr. | Wages A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 12 | To Cash A/c | 1,500 | |||||

| Jan. 19 | To Cash A/c | 1,500 | |||||

| Jan. 27 | To Cash A/c | 1,500 | |||||

| Jan. 31 | By Balance C/d | 4,500 | |||||

| 4,500 | 4,500 | ||||||

| Dr. | Discount received A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 21 | By Man, Mohan A/c | 500 | |||||

| Jan. 31 | To Balance C/d | 500 | |||||

| 500 | 500 | ||||||

| Dr. | Ramesh, Guwahati A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 21 | To Sale A/c | 6,000 | |||||

| Jan. 21 | To Output IGST A/c | 720 | |||||

| Jan. 31 | By Balance C/d | 6,720 | |||||

| 6,720 | 6,720 | ||||||

| Dr. | Drawing A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | To Bank A/c | 2,000 | |||||

| Jan. 31 | By Balance C/d | 2,000 | |||||

| 2,000 | 2,000 | ||||||

| Dr. | Outstanding Rent A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | By Rent A/c | 1,120 | |||||

| Jan. 31 | To Balance C/d | 1,120 | |||||

| 1,120 | 1,120 | ||||||

| Dr. | Rent A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | To Outstanding Rent A/c | 1,000 | |||||

| Jan. 31 | To Input CGST A/c | 60 | |||||

| Jan. 31 | To Input GST A/c | 60 | Jan. 31 | By Balance C/d | 1,120 | ||

| 1,120 | 1,120 | ||||||

| Dr. | Input CGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | To Cash A/c | 1,200 | |||||

| Jan. 1 | To Furniture Shop A/c | 300 | |||||

| Jan. 13 | To Union Furniture A/c | 90 | |||||

| Jan. 31 | To Outstanding Rent A/c | 60 | Jan. 31 | By Balance C/d | 1,650 | ||

| 1,650 | 1,650 | ||||||

| Dr. | Input SGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 1 | To Cash A/c | 1,200 | |||||

| Jan. 1 | To Furniture Shop A/c | 300 | |||||

| Jan. 13 | To Union Furniture A/c | 90 | |||||

| Jan. 31 | To Outstanding Rent A/c | 60 | Jan. 31 | By Balance C/d | 1,650 | ||

| 1,650 | 1,650 | ||||||

| Dr. | Input IGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 2 | To Purchases A/c | 1,200 | |||||

| Jan. 23 | To Purchases A/c | 840 | |||||

| Jan. 31 | By Balance C/d | 2,040 | |||||

| 2,040 | 2,040 | ||||||

| Dr. | Input CGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 2 | To Purchases A/c | 90 | Jan. 31 | By Sale Book A/c | 300 | ||

| Jan. 31 | By Sale Book A/c | 450 | |||||

| Jan. 31 | To Balance C/d | 660 | |||||

| 1,650 | 1,650 | ||||||

| Dr. | Input SGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 2 | To Purchases A/c | 90 | Jan. 31 | By Sale Book A/c | 300 | ||

| Jan. 31 | By Sale Book A/c | 450 | |||||

| Jan. 31 | To Balance C/d | 660 | |||||

| 1,650 | 1,650 | ||||||

| Dr. | Input IGST A/c | Cr. | |||||

| Date | Particulars |

J.F. | Amount | Date | Particulars |

J.F. | Amount |

| 2018 | 2018 | ||||||

| Jan. 31 | By Sale Book A/c | 720 | |||||

| Jan. 31 | To Balance C/d | 720 | |||||

| 720 | 720 | ||||||

| Trail BalanceA/c | Cr. | ||

| Particulars |

J.F. | Debit | Credit |

| Cash A/c | 8,300 | ||

| Bank A/c | 6,800 | ||

| Capital A/c | 50,000 | ||

| Sale A/c | 18,500 | ||

| Purchase A/c | 37,000 | ||

| Furniture A/c | 5,000 | ||

| Furniture and Fitting A/c | 1,500 | ||

| Union Furniture A/c | 1,680 | ||

| Wages A/c | 4,500 | ||

| Discount Received A/c | 500 | ||

| Ramesh A/c | 6,720 | ||

| Discount Allowed A/c | 300 | ||

| Sale Return A/c | 1,500 | ||

| Man Mohan A/c | 7,840 | ||

| Bimal A/c | 720 | ||

| Stationery A/c | 1,000 | ||

| Drawing A/c | 2,000 | ||

| Rent A/c | 1,000 | ||

| Rent outstanding A/c | 1,120 | ||

| Input CGST A/c | 1,650 | ||

| Input SGST A/c | 1,650 | ||

| Input IGST A/c | 2,040 | ||

| Output CGST A/c | 660 | ||

| Output SGST A/c | 660 | ||

| Output IGST A/c | 720 | ||

| 81,620 | 81,620 | ||

To understand more about cash book please check out following links: –

Sales Return Book | Subsidiary Books | Examples

Thanks, Please Like and share with your friends

Comment if you have any question.

Also, Check out the solved question of previous Chapters: –

- Chapter No. 5 – Accounting Equation

- Chapter No. 6 – Accounting Procedures – Rules of Debit and Credit

- Goods and Services Tax(GST)

- Chapter No. 8 – Journal

- Chapter No. 9 – Ledger

- Chapter No. 10 – Special Purpose Books I – Cash Book

Check out T.S. Grewal +1 Book 2019 @ Official Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping