Question No 14 Chapter No 7 – UNIMAX Class 11

Table of Contents

14. Prepare cash book from the following transactions of M/s. Ravi & Sons, Madras for the month of April 2020 and post them to the related ledger accounts:

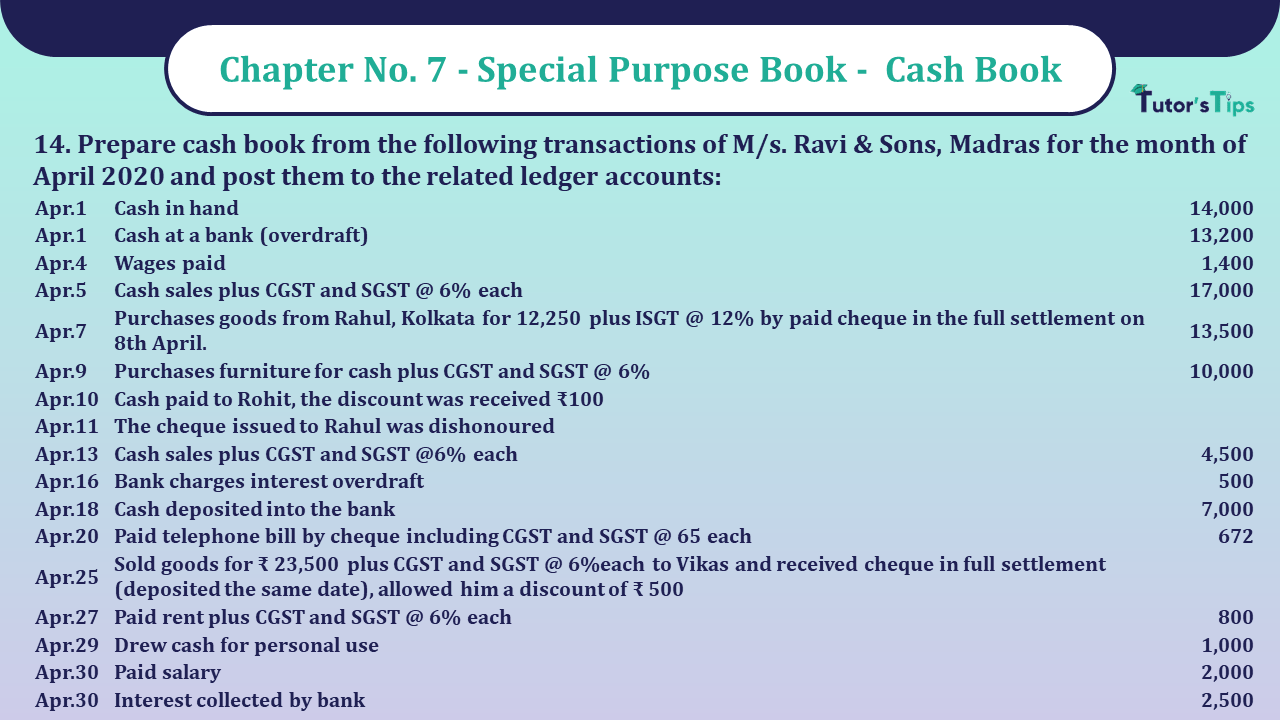

| Apr.1 | Cash in hand | 14,000 |

| Apr.1 | Cash at a bank (overdraft) | 13,200 |

| Apr.4 | Wages paid | 1,400 |

| Apr.5 | Cash sales plus CGST and SGST @ 6% each | 17,000 |

| Apr.7 | Purchases goods from Rahul, Kolkata for 12,250 plus ISGT @ 12% by paid cheque in the full settlement on 8th April. | 13,500 |

| Apr.9 | Purchases furniture for cash plus CGST and SGST @ 6% | 10,000 |

| Apr.10 | Cash paid to Rohit, the discount was received ₹100 | |

| Apr.11 | The cheque issued to Rahul was dishonoured | |

| Apr.13 | Cash sales plus CGST and SGST @6% each | 4,500 |

| Apr.16 | Bank charges interest overdraft | 500 |

| Apr.18 | Cash deposited into the bank | 7,000 |

| Apr.20 | Paid telephone bill by cheque including CGST and SGST @ 65 each | 672 |

| Apr.25 | Sold goods for ₹ 23,500 plus CGST and SGST @ 6%each to Vikas and received cheque in full settlement (deposited the same date), allowed him a discount of ₹ 500 | |

| Apr.27 | Paid rent plus CGST and SGST @ 6% each | 800 |

| Apr.29 | Drew cash for personal use | 1,000 |

| Apr.30 | Paid salary | 2,000 |

| Apr.30 | Interest collected by bank | 2,500 |

The solution of Question No 14 Chapter No 7 – UNIMAX Class 11

| Dr. | Cash Book | Cr. | |||||||

| Date | Particulars |

L. F. | cash | Bank | Date | Particulars |

L. F. | cash | Bank |

| 2020 | 2020 | ||||||||

| Apr.1 | To Balance b/d | 14,000 | Apr.1 | By Balance b/d | 13,200 | ||||

| Apr.5 | To Sales A/c | 17,000 | Apr.4 | By Wages A/c | 1,400 | ||||

| Apr.5 | To Output CGST A/c | 1,020 | Apr.8 | By Rahul A/c | 13,500 | ||||

| Apr.5 | To Output SGST A/c | 1,020 | Apr.9 | By Furniture A/c | 10,000 | ||||

| Apr.11 | To Rahul A/c | 13,500 | Apr.9 | By Input CGST A/c | 600 | ||||

| Apr.13 | To sales A/c | 4,500 | Apr.9 | By Input SGST A/c | 600 | ||||

| Apr.13 | To Output CGST A/c | 270 | Apr.10 | By Rohit A/c | 5,000 | ||||

| Apr.13 | To Output SGSTA/c | 270 | Apr.16 | By Interest A/c | 500 | ||||

| Apr.18 | To Cash A/c | 7,000 | Apr.18 | By Bank A/c | 7,000 | ||||

| Apr.25 | To Vikas (sales) A/c | 25,820 | Apr.20 | By Telephone expenses | 600 | ||||

| Apr.30 | To Interest received A/c | 2,500 | Apr.20 | By Input CGST A/c | 36 | ||||

| Apr.20 | By Input SGST A/c | 36 | |||||||

| Apr.27 | By Rent A/c | 800 | |||||||

| Apr.27 | By Input CGST A/c | 48 | |||||||

| Apr.27 | By Input SGST A/c | 48 | |||||||

| Apr.29 | By Drawing A/c | 1,000 | |||||||

| Apr.30 | By Salary A/c | 2,000 | |||||||

| Apr.30 | By Balance c/d | 9,584 | 20,948 | ||||||

| 38,080 | 48,820 | 38,080 | 48,820 | ||||||

| May.01 | To Balance c/d | 9,584 | 20,948 | ||||||

Journal enter for discount received and allowed are:

| Journal | |||||

| Date | Particulars |

L. F. | DRBIT | CREDIT | |

| 2020 | |||||

| Apr.8 | Rahul A/c | Dr. | |||

| To Discount received A/c | 220 | 220 | |||

| (Being the discount received on payment) | |||||

| Apr.10 | Rohit A/c | Dr. | 100 | ||

| To Discount received A/c | 100 | ||||

| (Being the discount received on payment) | |||||

| Apr.11 | Discount received A/c | Dr. | 220 | ||

| To Rahul A/c | 220 | ||||

| (Being the discount received from Rahul reversed on cheque being dishonoured) | |||||

| Apr.25 | Discount allowed A/c | Dr. | 500 | ||

| To Vikas A/c | 500 | ||||

| (Being the discount allowed on receipts) | |||||

| Dr. | Wages A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | |||||||

| Apr.4 | To Cash A/c | 1,400 | |||||

| Dr. | Sales A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 17,000 | |||||

| Apr.13 | By Cash A/c | 4,500 | |||||

| Apr.25 | By Vikas A/c | 23,500 | |||||

| Dr. | Rahul A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.8 | To Bank A/c | 13,500 | Apr.11 | By Bank A/c | 13,500 | ||

| Apr.8 | To Discount A/c | 220 | Apr.11 | By Discount A/c | 220 | ||

| Dr. | Vikas A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.25 | To Sales A/c | 23,500 | Apr.25 | By Bank A/c | 25,820 | ||

| Apr.25 | To Output CGST A/c | 1,410 | Apr.25 | By Discount A/c | 500 | ||

| Apr.25 | To Output SGST A/c | 1,410 | |||||

| 26,320 | 26,320 | ||||||

| Dr. | Furniture A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.9 | To Sales A/c | 10,000 | |||||

| Dr. | Rohit A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.10 | To Cash A/c | 5,000 | |||||

| Apr.10 | To Discount received A/c | 100 | |||||

| Dr. | Interest A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.16 | To Bank A/c | 500 | |||||

| Dr. | Telephone expenses A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.20 | To Bank A/c | 600 | |||||

| Dr. | Rent A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.27 | To Cash A/c | 800 | |||||

| Dr. | Output CGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 1,020 | |||||

| Apr.13 | By Cash A/c | 270 | |||||

| Apr.25 | By Bank A/c | 1,410 | |||||

| Dr. | Output SGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 1,020 | |||||

| Apr.13 | By Cash A/c | 270 | |||||

| Apr.25 | By Bank A/c | 1,410 | |||||

| Dr. | Drawings A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.29 | To Cash A/c | 1,000 | |||||

| Dr. | Sales A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.30 | To Cash A/c | 2,000 | |||||

| Dr. | Discount allowed A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.25 | To Vikas A/c | 500 | |||||

| Dr. | Interest received A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.30 | By Bank A/c | 2,500 | |||||

| Dr. | Discount received A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.11 | To Rahul A/c | 220 | Apr.8 | By Rahul A/c | 220 | ||

| Apr.10 | By Rohit A/c | 100 | |||||

| Dr. | Input CGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.9 | To Cash A/c | 600 | |||||

| Apr.20 | To Bank A/c | 36 | |||||

| Apr.27 | To Cash A/c | 48 | |||||

| Dr. | Input SGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

| 2020 | 2020 | ||||||

| Apr.9 | To Cash A/c | 600 | |||||

| Apr.20 | To Bank A/c | 36 | |||||

| Apr.27 | To Cash A/c | 48 | |||||

Read out the full article to know the meaning of Cash Book

Cash Book | Types of Cash Book | Subsidiary Books

Also, Check out the same article in Hindi from the following link

Cash Book | Types of Cash Book | Subsidiary Books – in Hindi

Also, Check out the solved question of all Chapters: –

Advanced Accountancy – Unimax Class 11 – 2021 – Solution.

Part-I

- Chapter No. 1 – Introduction of Accounting

- Chapter No. 2 – Theory Base of Accounting

- Chapter No. 3 – Vouchers and Transactions

- Chapter No. 4 – Journal

- Chapter No. 5 – Goods and Services Tax (GST): An Introduction

- Chapter No. 6 – Ledger

- Chapter No. 7 – Special Purpose Book – Cash Book

- Chapter No. 8 – Other Subsidiary Books

- Chapter No. 9 – Trial Balance

- Chapter No. 10 – Rectification of Errors

- Chapter No. 11 – Depreciation

- Chapter No. 12 – Provision and Reserves

- Chapter No. 13 – Bank Reconciliation Statement

- Chapter No. 14 – Bills of Exchange

Students may choose only one part from the Part II and Part III

Part-II

- Chapter No. 15 – Financial Statements (Without Adjustments)

- Chapter No. 16 – Financial Statements (With Adjustments)

- Chapter No. 17 – Accounts from Incomplete Records – Single Entry System

Part-III

- Chapter No. 18 – Introduction to Computers and Accounting information System

- Chapter No. 19 – Computerised Accounting

- Chapter No. 20 – Accounting Software: Tally

- Chapter No. 21 – Data Base System

- Chapter No. 22 – Concept of Entity and Relationship