Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

बलि अनुपात (Sacrificing Ratio) और निर्धारण अनुपात का निर्धारण किसी भी समायोजन या गणना से पहले होना चाहिए। इस अनुपात की मदद से, हम अन्य समायोजन की कुल राशि की गणना करेंगे।

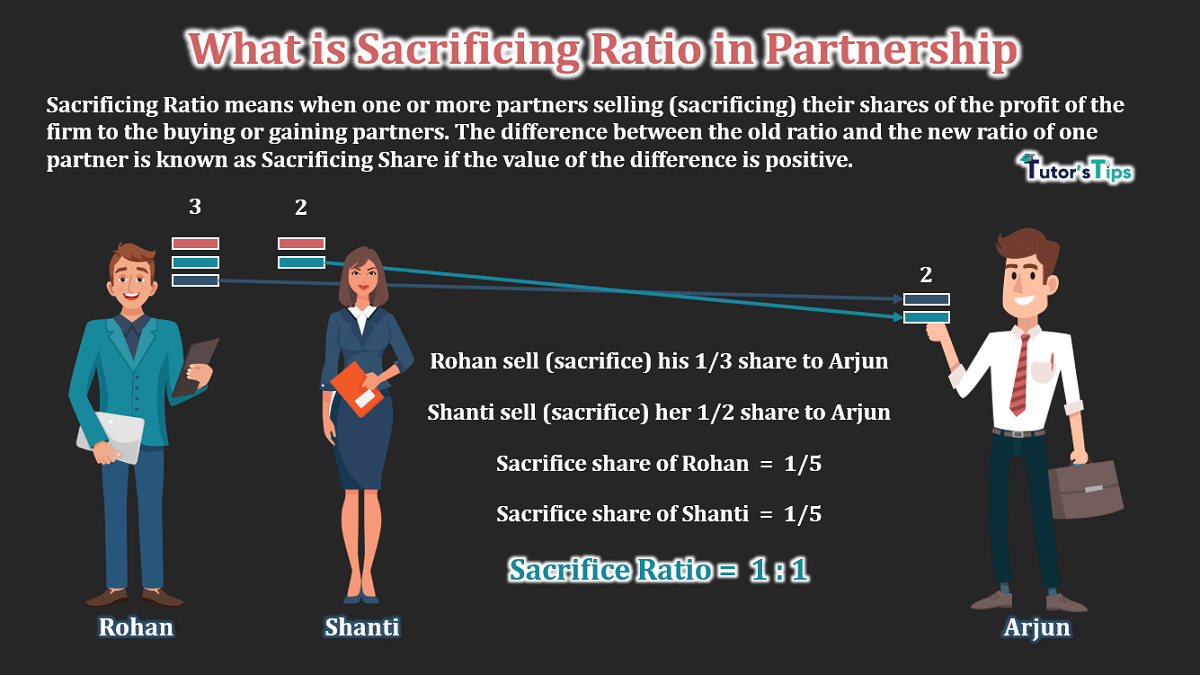

बलिदान अनुपात (Sacrificing Ratio) का मतलब है, जब एक या एक से अधिक साझेदार खरीद या लाभ प्राप्त करने वाले भागीदारों को फर्म के लाभ के अपने शेयर बेच (बलिदान) कर रहे हैं। अंतर के मूल्य के सकारात्मक होने पर पुराने अनुपात और एक साथी के नए अनुपात के बीच अंतर को Sacrificing Share के रूप में जाना जाता है।

Sacrificing Share = Old Share - New Share

निम्न दो स्थितियों के होने पर हमें इस अनुपात की गणना करने की आवश्यकता है: -

मौजूदा साझेदारों के बीच प्रॉफ़िट-शेयरिंग अनुपात में परिवर्तन (Change in Profit-Sharing Ratio) का मतलब है जब मौजूदा भागीदारों में से एक या अधिक व्यवसाय लाभ में अधिक हिस्सेदारी चाहते हैं, तो वे पारस्परिक रूप से पहले से तय किए गए लाभ साझाकरण अनुपात से अपने लाभ साझाकरण अनुपात को बदलने का निर्णय लेते हैं। इस प्रक्रिया को फर्म के पुनर्गठन के रूप में जाना जाता है।

जब पुराने भागीदारों ने पारस्परिक रूप से व्यापार के लिए धन जुटाने के लिए साझेदारी में एक नया साथी जोड़ने का फैसला किया। फिर पुराने साझेदारों द्वारा बलिदान राशि की गणना करने के लिए, हमें पुराने साथी के बलिदान के अनुपात की गणना करनी होगी जो अपने हिस्से को नए साथी को बेच रहे हैं।

A, B और C, A & B Co. ltd में भागीदार हैं। 2: 2: 1 के अनुपात में फर्म का साझा लाभ। श्री डी एक नए साझेदार के रूप में साझेदारी कर रहे हैं और उन्हें फर्म के लाभ का 1/4 वाँ हिस्सा चाहिए। पुराने भागीदार लाभ के शेष हिस्से को समान रूप से साझा करेंगे। तो, आपको पुराने भागीदारों के बलिदान के अनुपात की गणना करनी होगी।

Let assume Firm's total share = Re 1

Calculate the remaining share for an old partner after the admission of Mr D: -

| Remaining share of profit | = | 1 | - | 1 |

| 4 |

| Remaining share of profit | = | 4 - 1 |

| 4 |

| Remaining share of profit | = | 3 |

| 4 |

Calculation of New Profit Sharing Ratio among Old Partners

| New Profit Share of old Partners | = | 3 | ÷ | 3 |

| 4 |

| New Profit Share of old Partners | = | 3 | X | 1 |

| 4 | 3 |

| New Profit Share of old Partners | = | 1 | Each |

| 4 |

Calculation of Sacrificing Share of Old Partners

Sacrificing Share = Old Share - New Share

| Sacrificing Share of A | = | 2 | - | 1 |

| 5 | 4 |

| Sacrificing Share of A | = | 8 - 5 |

| 20 |

| Sacrificing Share of A | = | 3 | Sacrificing |

| 20 |

| Sacrificing Share of B | = | 2 | - | 1 |

| 5 | 4 |

| Sacrificing Share of B | = | 8 - 5 |

| 20 |

| Sacrificing Share of B | = | 3 | Sacrificing |

| 20 |

| Sacrificing Share of C | = | 1 | - | 1 |

| 5 | 4 |

| Sacrificing Share of C | = | 4 - 5 |

| 20 |

| Sacrificing Share of C | = | - 1 | Gaining |

| 20 |

Sacrificing Ratio Between A and b = 1: 1

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें।

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "What is Sacrificing Ratio in Partnership - Illustration - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।