Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

लिक्विडिटी अनुपात (Liquidity Ratios) कंपनी की मौजूदा संपत्तियों को साकार करके अपनी वर्तमान देनदारियों को चुकाने की क्षमता को दर्शाता है। यह लेखांकन अनुपात (Accounting Ratios) का मूल अनुपात है।

तरलता व्यवसाय की उस क्षमता को संदर्भित करती है जब वह देय होने पर अपनी अल्पकालिक देयता का भुगतान करती है। तो, लिक्विडिटी अनुपात का उपयोग कंपनी की क्षमता को अल्पकालिक देनदारियों का भुगतान करने के लिए किया जाता है।

अल्पकालिक देनदारियों का भुगतान करने का मतलब है कि कंपनी की अल्पावधि संपत्तियों से राशि की वसूली करके अल्पकालिक देयताओं की कुल देय राशि का भुगतान किया।

तरलता अनुपात (Liquidity Ratios) हमें व्यापार की तरलता के बारे में जानकारी प्रदान करता है। उच्च तरलता अनुपात (Liquidity Ratios) सुनिश्चित करता है कि कंपनी अपने वित्तीय दायित्व को पूरा करने के लिए एक अच्छी स्थिति में है और कम तरलता अनुपात (Liquidity Ratios) फर्म की कम क्षमता को उसके वित्तीय दायित्व को पूरा करने के लिए दिखाता है और यह दिवालियापन को बढ़ावा देगा और व्यवसाय की क्रेडिट रेटिंग को नीचे गिरा देगा। ।

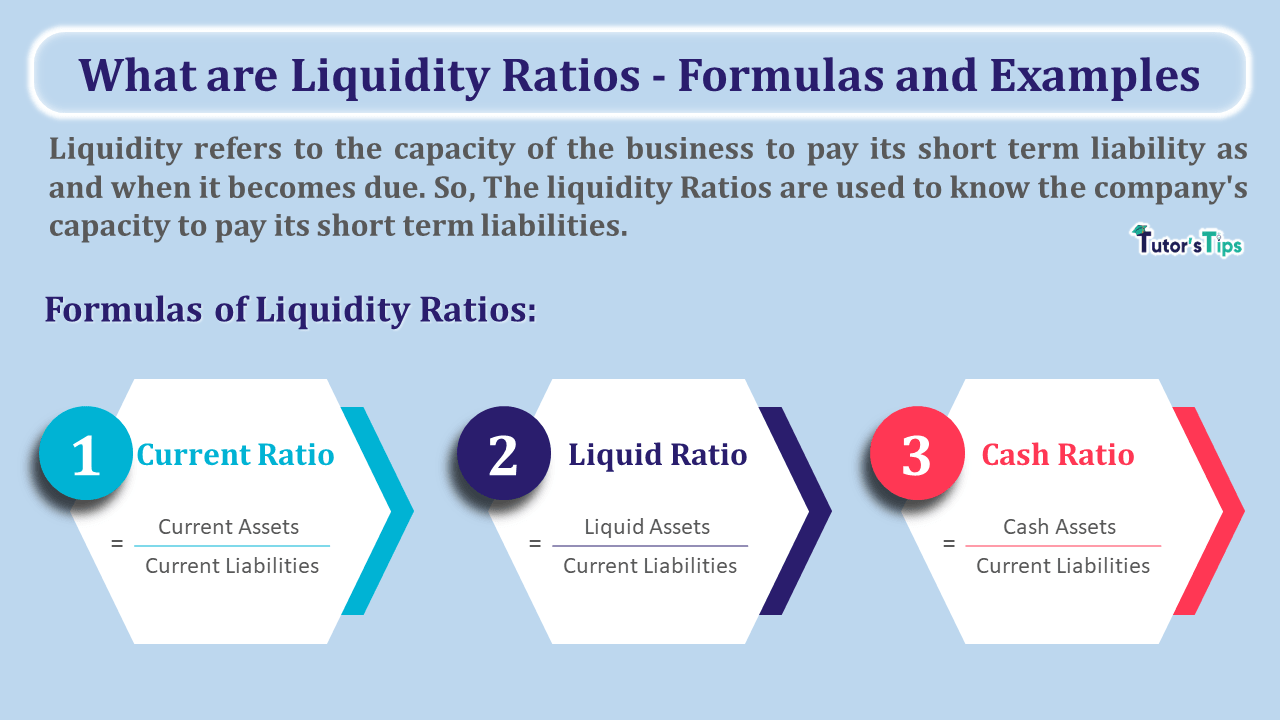

व्यवसाय की तरलता की जाँच करने के लिए हम निम्नलिखित तीन सूत्रों का उपयोग कर सकते हैं:

वर्तमान अनुपात का उपयोग व्यवसाय की वर्तमान देनदारियों के साथ वर्तमान परिसंपत्तियों की तुलना करने के लिए किया जाता है।

| Current Ratio | = | Current Assets |

| Current Liabilities |

क्विक या लिक्विड अनुपात का इस्तेमाल लिक्विड एसेट्स की तुलना कारोबार की मौजूदा देनदारियों से करने के लिए किया जाता है।

| Current Ratio | = | Liquid Assets |

| Current Liabilities |

निरपेक्ष तरल या नकद अनुपात का उपयोग व्यवसाय की वर्तमान देनदारियों के साथ निरपेक्ष तरल संपत्ति की तुलना करने के लिए किया जाता है।

| Current Ratio | = | Absolute liquid Assets |

| Current Liabilities |

निम्न तालिका आपको उन परिसंपत्तियों के प्रकार को समझने में मदद करेगी जो इन परिसंपत्तियों में शामिल हैं:

| Type of Asset | Included in |

||

|---|---|---|---|

| Current Assets | Liquid Assets | Cash Assets | |

| Cash and cash equivalents - i.e. Cash in hand, cash at bank, cheques/demand draft in hand, etc. |

Yes | Yes | Yes |

| Marketable or short term Security | Yes | Yes | Yes |

| Trade Receivables - i.e. Sundry Debtors and Bills receivable - provision of doubtful debts. |

Yes | Yes | No |

| Inventory : Raw material, Work in progress and Finished goods |

Yes | No | No |

| Prepaid Expenses | Yes | No | No |

| Short term loans and advances |

Yes | No | No |

आप तरलता अनुपात के प्रश्नों को हल करने के लिए एक तैयार रेकनर के रूप में उपयोग कर सकते हैं।

निम्नलिखित बैलेंस शीट निकाली गई बैलेंस शीट है जो वर्तमान परिसंपत्तियों और वर्तमान देनदारियों को दिखाती है। चलो तरल अनुपात (Liquidity Ratios) की गणना करते हैं।

Balance Sheet as on 31st March 2020

| Particulars | Note No. | 31, March 2020 |

|---|---|---|

| I. Equity and Liabilities | ||

| (3) Current Liabilities | ||

| (a) Sundry Creditors | 75,000 | |

| (b) Bills payables | 15,000 | |

| (c) Outstanding Expenses | 5,000 | |

| (d) Bank Overdraft | 55,000 | |

| Total Current Liabilities | 1,50,000 | |

| II. Assets | ||

| (2) Current Assets | ||

| (a) Cash in hand | 10,000 | |

| (b) Cash at Bank | 40,000 | |

| (c) Inventories | 1,35,000 | |

| (d) Trade Receivables | 75,000 | |

| (e) Marketable security | 25,000 | |

| (f) Prepaid Expenses | 15,000 | |

| Total Current Assets | 3,00,000 | |

| Total Assets |

1. वर्तमान अनुपात की गणना:

| Current Ratio | = | Current Assets |

| Current Liabilities |

| = | Cash in hand + Cash at Bank + Inventories + Trade Receivables + Marketable security + Prepaid Expenses |

| Sundry Creditors + Bills payables + Outstanding Expenses + Bank Overdraft |

| = | 10,000 + 40,000 + 1,35,000 + 75,000 + 25,000 + 15,000 |

| 75,000 + 15,000 + 5,000 + 55,000 |

| = | 3,00,000 |

| 1,50,000 |

Current Ratio = 2 : 1

2. तरल अनुपात की गणना:

| Liquid Ratio | = | Liquid Assets |

| Current Liabilities |

| = | Cash in hand + Cash at Bank + Trade Receivables + Marketable security |

| Sundry Creditors + Bills payables + Outstanding Expenses + Bank Overdraft |

| = | 10,000 + 40,000 + 75,000 + 25,000 |

| 75,000 + 15,000 + 5,000 + 55,000 |

| = | 1,50,000 |

| 1,50,000 |

Liquid Ratio = 1 : 1

2. निरपेक्ष तरल या नकदी अनुपात की गणना:

| Absolute Liquid or cash Ratio | = | Absolute Liquid or cash Assets |

| Current Liabilities |

| = | Cash in hand + Cash at Bank + Marketable security |

| Sundry Creditors + Bills payables + Outstanding Expenses + Bank Overdraft |

| = | 10,000 + 40,000 + 25,000 |

| 75,000 + 15,000 + 5,000 + 55,000 |

| = | 75,000 |

| 1,50,000 |

Absolute Liquid or cash Ratio = 0.5 : 1

विषय पढ़ने के लिए धन्यवाद।

कृपया, अपनी प्रतिक्रिया पर टिप्पणी करें जो आप चाहते हैं। यदि आपके कोई प्रश्न हैं, तो कृपया हमें टिप्पणी करके पूछें।

References: -

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "What are Liquidity Ratios - Formulas and Examples - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।