Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

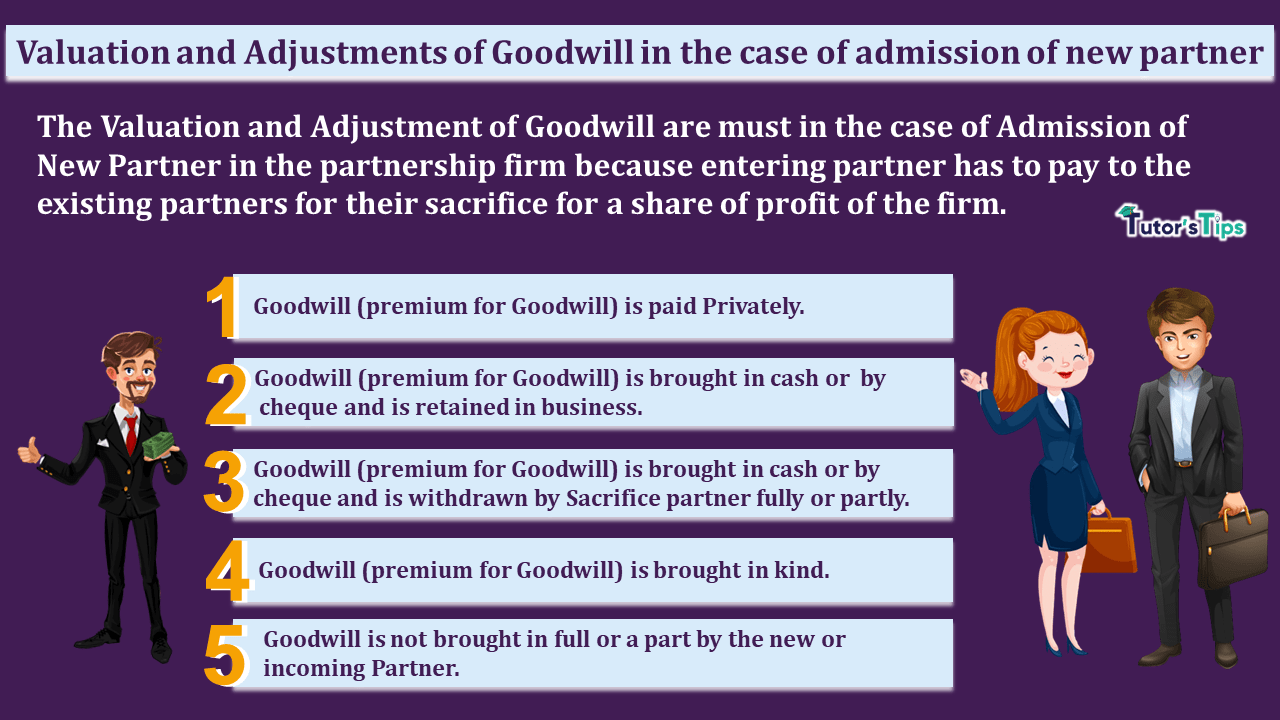

सद्भावना का मूल्यांकन और समायोजन (Valuation and Adjustment of Goodwill) साझेदारी फर्म में नए साझेदार (Admission of Partner) के प्रवेश के मामले में होना चाहिए क्योंकि प्रवेश करने वाले को फर्म के लाभ के हिस्से के लिए अपने बलिदान के लिए मौजूदा भागीदारों को भुगतान करना पड़ता है।

सद्भावना (Goodwill) फर्म का एक सुपर लाभ है इसका अर्थ है कि वह लाभ जो फर्म द्वारा उसी उद्योग में अन्य व्यवसायों द्वारा अर्जित सामान्य लाभ से अतिरिक्त अर्जित किया जाता है। अतीत में मौजूदा प्रयासों के कारण फर्म ने अतिरिक्त लाभ कमाया। इसलिए वे प्रवेश करने वाले साथी के लिए उस सद्भावना का हिस्सा चाहते हैं।

हर वृद्ध व्यवसाय में ब्रांड वैल्यू, ग्राहकों का विश्वास और कर्मचारियों की संतुष्टि होती है। कोई भी व्यवसाय जो किसी अन्य व्यवसाय को खरीदना चाहता है, उसे उपरोक्त सभी कारकों के लिए कुछ राशि का भुगतान करना होगा, इस अतिरिक्त राशि को सद्भावना के रूप में जाना जाता है। इसलिए व्यवसाय को बेचने और खरीदने के समय सद्भावना के मूल्यांकन (Valuation) की गणना करनी होगी। सद्भावना के मूल्य की गणना करने के लिए एक अलग विधि है जिसे निम्नलिखित लेख में समझाया गया है: -

फर्म की सद्भावना (Goodwill) पुराने भागीदारों के बीच समायोजन होगी क्योंकि यह उनसे संबंधित है। समायोजन प्रविष्टियों को सद्भावना के समायोजन के लिए खाते की पुस्तकों में दर्ज किया जाता है। समायोजन प्रविष्टियां अलग-अलग हैं और नए साथी के प्रवेश के मामले में, सद्भावना के उपचार के आधार पर दर्ज की जाती हैं। सद्भावना के विभिन्न लेखांकन उपचार निम्नानुसार हैं: -

जब नए साथी द्वारा सद्भावना का भुगतान मौजूदा या बलिदान भागीदारों के लिए निजी तौर पर किया जाता है, तो इस मामले में, पत्रिका को खातों की पुस्तकों में पोस्ट किया जाएगा।

जब नया साथी नकद में सद्भावना के लिए सद्भावना या प्रीमियम का अपना हिस्सा लाया या चेक और मौजूदा भागीदारों ने व्यवसाय में सद्भावना को बनाए रखने का फैसला किया, तो यह स्थानान्तरण होगा

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Goodwill brought in cash by a new partner | |||||

| 1. | Cash/Bank A/c | Dr. | XXXX | ||

| To premium for goodwill A/c | XXXX | ||||

| (Being New/entering partner bring his share of goodwill in cash) | |||||

| Capital brought in cash by a new partner | |||||

| 2. | Cash/Bank A/c | Dr. | XXXX | ||

| To New Partner Capital A/c | XXXX | ||||

| (Being cash received against the issue of capital to new Partner) | |||||

| Share of goodwill distributed among the sacrificing partners | |||||

| 3. | Premium for goodwill A/c | Dr. | XXXX | ||

| To Sacrifice Partner Capital/Current A/c | XXXX | ||||

| (Being premium for goodwill brought by new partner distributed by the sacrificing partner in the sacrificing ratio) | |||||

नोट: - चालू खाता तब व्यवहार किया जाएगा जब पूंजी का एक खाता हो जो प्रकृति में तय किया गया हो।

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Combine entry for both brought in cash by a new partner | |||||

| 1. | Cash/Bank A/c | Dr. | XXXX | ||

| To premium for goodwill A/c | XXXX | ||||

| To New Partner Capital A/c | XXXX | ||||

| (Being New/entering partner bring his share of goodwill and capital in cash) | |||||

| Share of goodwill distributed among the sacrificing partners | |||||

| 2. | Premium for goodwill A/c | Dr. | XXXX | ||

| To Sacrifice Partner Capital/Current A/c | XXXX | ||||

| (Being premium for goodwill brought by new partner distributed by the sacrificing partner in the sacrificing ratio) | |||||

जब नया साझेदार (Partnership) नकद में या चेक द्वारा सद्भावना के लिए अपने हिस्से को सद्भावना या प्रीमियम में लाया और यह मौजूदा / त्याग करने वाले भागीदारों के बीच उनके त्याग अनुपात में वितरित करेगा। मौजूदा / बलिदान भागीदारों को पूर्ण या आंशिक रूप से सद्भावना की राशि को वापस लेने का अधिकार है। उपरोक्त उपचार में बताई गई सभी जर्नल प्रविष्टियाँ वही रहेंगी जो पुस्तकों में केवल एक नई जर्नल प्रविष्टि दर्ज की जाएंगी, इसे इस प्रकार दिखाया गया है: -

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Amount of Goodwill withdrawal by the sacrificing partner in Cash | |||||

| 1. | Premium for goodwill A/c | Dr. | XXXX | ||

| To Cash/Bank A/c | XXXX | ||||

| (Being amount of Goodwill withdrawal by the sacrificing partner in cash) | |||||

नोट: - राशि पूरी तरह या आंशिक रूप से आहरण की जा सकती है। बलिदान करने वाले साथी द्वारा निकासी के अनुसार उन्हें डेबिट और क्रेडिट किया जाएगा।

जब नया साझेदार सद्भावना के लिए अपना हिस्सा या प्रीमियम लाए और दयालु और मौजूदा साझेदार अपनी पूंजी को व्यापार में सद्भावना बनाए रखने का निर्णय लेते हैं तो यह स्थानान्तरण होगा

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Goodwill brought in Kind by a new partner | |||||

| 1. | Asset A/c | Dr. | XXXX | ||

| To premium for goodwill A/c | XXXX | ||||

| (Being New/entering partner bring his share of goodwill in-kind ) | |||||

| Capital brought in Kind by a new partner | |||||

| 2. | Asset A/c | Dr. | XXXX | ||

| To New Partner Capital A/c | XXXX | ||||

| (Being Asset received against the issue of capital to new Partner) | |||||

| Share of goodwill distributed among the sacrificing partners | |||||

| 3. | Premium for goodwill A/c | Dr. | XXXX | ||

| To Sacrifice Partner Capital/Current A/c | XXXX | ||||

| (Being premium for goodwill brought by new partner distributed by the sacrificing partner in the sacrificing ratio) | |||||

नोट: - चालू खाता तब व्यवहार किया जाएगा जब पूंजी का एक खाता हो जो प्रकृति में तय किया गया हो।

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Combine entry for both brought in cash by a new partner | |||||

| 1. | Asset A/c | Dr. | XXXX | ||

| To premium for goodwill A/c | XXXX | ||||

| To New Partner Capital A/c | XXXX | ||||

| (Being New/entering partner bring his share of goodwill and capital in cash) | |||||

| Share of goodwill distributed among the sacrificing partners | |||||

| 2. | Premium for goodwill A/c | Dr. | XXXX | ||

| To Sacrifice Partner Capital/Current A/c | XXXX | ||||

| (Being premium for goodwill brought by new partner distributed by the sacrificing partner in the sacrificing ratio) | |||||

जब नया साथी वास्तविक राशि की तुलना में सद्भावना के लिए अपने हिस्से को सद्भावना या प्रीमियम में लाता है, तो शेष राशि उसकी / उसके पूंजी / चालू खाते से डेबिट की जाएगी। जर्नल प्रविष्टियों को निम्नानुसार दिखाया गया है: -

| Date | Particulars |

L. F. | Debit | Credit | |

|---|---|---|---|---|---|

| Combine entry for both brought in cash by a new partner | |||||

| 1. | Cash/Bank A/c | Dr. | XXXX | ||

| To premium for goodwill A/c | XXXX | ||||

| To New Partner Capital A/c | XXXX | ||||

| (Being New/entering partner bring his share of goodwill and capital in cash) | |||||

| Share of goodwill distributed among the sacrificing partners | |||||

| 2. | Premium for goodwill A/c | Dr. | XXXX | ||

| New Partner Capital/Current A/c | Dr. | XXXX | |||

| To Sacrifice Partner Capital/Current A/c | XXXX | ||||

| (Being premium for goodwill brought by new partner distributed by the sacrificing partner in the sacrificing ratio) | |||||

नोट: - चालू खाता तब व्यवहार किया जाएगा जब प्रकृति में पूंजी का एक खाता तय किया गया हो।

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें।

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Valuation and Adjustment of Goodwill - Admission of New Partner - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।