Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

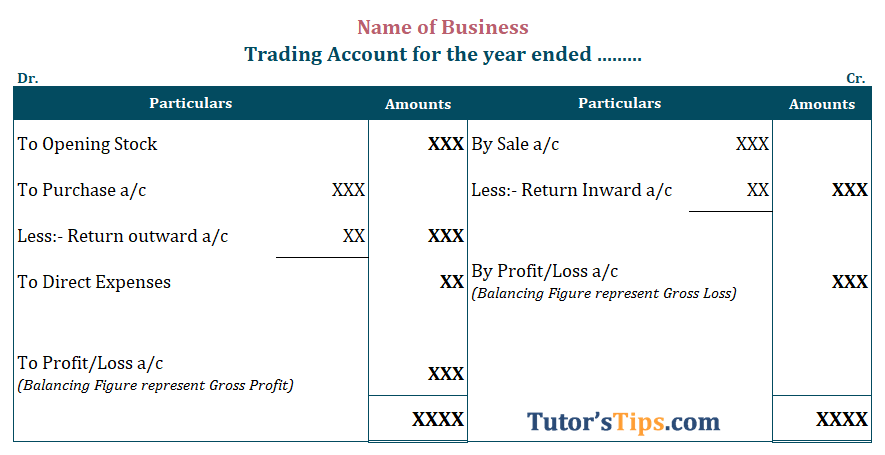

ट्रेडिंग खाते (Trading Account) को विशेष लेखा अवधि के लिए व्यापार के सकल लाभ का पता लगाने के लिए तैयार किया जाता है। इसकी गणना बेची गई वस्तुओं (COGS) की लागत के साथ शुद्ध बिक्री की तुलना करके की जाती है।

Gross Profit/Loss = Net Sale - COGS

Net Sale = Total Sale (Cash sale + Credit Sale) - Sale Returned/Returned Inward

Cost of Goods Sold = Opening Stock + Net Purchase + Direct Expenses - Closing Stock.

यह एकमात्र सकल लाभ दिखाता है यह व्यवसाय की वास्तविक कमाई नहीं है। हम सभी खर्चों (यानी प्रत्यक्ष और अप्रत्यक्ष व्यय) के समायोजन के बाद लाभ / हानि खाते में वास्तविक कमाई को जान पाएंगे।

हमें वर्ष के लिए सकल लाभ का पता लगाने के लिए ट्रेडिंग खाते की आवश्यकता है। सकल लाभ हर व्यवसाय में एक महत्वपूर्ण भूमिका निभा रहा है क्योंकि व्यवसाय को इसके सभी खर्चों (यानी प्रत्यक्ष और अप्रत्यक्ष खर्च) को पूरा करना है।

यह हमें शुद्ध बिक्री और सकल लाभ / हानि प्रदान करके जीपी अनुपात की गणना करने में मदद करता है। (GP Ratio = Gross Profit / Net sale)

यह हमें शुद्ध बिक्री और समापन स्टॉक प्रदान करके स्टॉक या इन्वेंटरी टर्नओवर अनुपात की गणना करने में मदद करता है।(Stock or Inventory turnover ratio = Closing stock / Net sale)

हमें खाता बही खातों से कुल बिक्री और बिक्री रिटर्न मिला, लेकिन इस खाते से शुद्ध बिक्री की मात्रा निर्धारित की जा सकती है।

यह प्रत्यक्ष बिक्री और प्रत्यक्ष आय की प्रवृत्ति को क्रमशः माल बेचने और बिक्री की लागत में शामिल करने में मदद करता है। ट्रेड की मदद से, शीर्ष प्रबंधन उत्पादों की कीमत स्थापित करने के लिए भविष्य का निर्णय लेता है।

ट्रेडिंग खाते (Trading Account) तैयार करने के लिए, हमें प्रत्यक्ष व्यय या प्रत्यक्ष आय के बही को बंद करना होगा। इसके लिए, हमें जर्नल प्रॉपर में क्लोजिंग जर्नल प्रविष्टियों को पोस्ट करना होगा Journal Proper: -

Trading Account Dr.

To Opening Stock Account

To Purchase Account

To Wages Account

To Carriage inward Account

To Freight inward Account

(Being all expenses and Opening Stock related to Trading Account transferred)

Sales Account Dr.

Closing Account Dr.

To Trading Account

(Being all Income and Closing Stock related to Trading Account transferred)

(i) In case of Purchase return or return outwards

Purchase Return Account Dr.

To Purchase Account

(Being balance of purchase return account transferred to purchase account)

(ii) In the case of Sale return or return inwards

Sales Account Dr.

To Sales Returns Account

(Being balance of Sale return account transferred to Sale account)

Drawing Account Dr.

To Purchase Account

(Being goods withdrawal by the owner not recorded yet transferred to purchase account)

Donation Dr.

To Purchase Account

(Being goods distribute as Donation not recorded yet transferred to purchase account)

(i) In the case of Gross Profit

Trading A/c Dr.

To Profit/Loss A/c

(Being gross profit transferred to profit/loss account )

(i) In the case of Gross loss

Profit/Loss A/c Dr.

To Trading A/c

(Being gross loss transferred to profit/loss account )

Note: -

if the total of Credit side excess over Debit side = Gross Profit

if the total of Debit side excess over Credit side = Gross Loss

31 मार्च, 2018 को ट्यूटरस्टिप्स लिमिटेड की पुस्तकों में 31 मार्च, 2018 को समाप्त होने वाले वर्ष के लिए ट्रेडिंग खाता तैयार करें।

| Stock as on 01/04/2015 | 10,000 |

| Purchases | 2,00,000 |

| Freight | 15,000 |

| Wages | 50,000 |

| Carriage | 10,000 |

| Sales | 3,20,000 |

| Return Inward | 10,000 |

| Return outward | 20,000 |

| Stock as on 31/03/2018 | 20,000 |

Also, show the closing entries.

Tutorstips Ltd.

Journal book

| Date | Particulars | L.F. | Debit | Credit |

|---|---|---|---|---|

| Trading A/c Dr. | 285,000 | |||

| To Opening Stock a/c | 10,000 | |||

| To Purchase a/c | 200,000 | |||

| To Freight | 15,000 | |||

| To Wages | 50,000 | |||

| To Carriage | 10,000 | |||

| (Being all expenses and Opening Stock related to Trading Account transferred) | ||||

| Sales a/c Dr. | 320,000 | |||

| Closing Stock Dr. | 20,000 | |||

| To Trading a/c | 340,000 | |||

| (Being all Income and Closing Stock related to Trading Account transferred) | ||||

| Sale a/c Dr. | 10,000 | |||

| To Return Inward a/c | 10,000 | |||

| (Being balance of Sale return account transferred to Sale account) | ||||

| Return outward Dr. | 20,000 | |||

| To Purchase a/c | 20,000 | |||

| (Being balance of purchase return account transferred to purchase account) | ||||

| Trading Account Dr. | 75,000 | |||

| To Profit/Loss Account | 75,000 | |||

| (Being gross profit transferred to profit/loss account ) | ||||

Tutorstips Ltd.

Trading Account as on March 31, 2018

| Dr. | Cr. | ||||

| Particulars |

Amount | Particulars |

Amount | ||

|---|---|---|---|---|---|

| To Opening Stock | 10,000 | By Sale a/c | 320,000 | ||

| To Purchase a/c | 200,000 | Less: - Return Inward a/c | 10,000 | 310,000 | |

| Less: - Return outward | 20,000 | 180,000 | By Closing Stock | 20,000 | |

| To Freight | 15,000 | ||||

| To Wages | 50,000 | ||||

| To Carriage | 10,000 | ||||

| To Profit/Loss a/c (Balancing Figure represent Gross Profit) |

75,000 | ||||

| 330,000 | 330,000 | ||||

Or

यदि आप उपरोक्त चित्र को डाउनलोड करना चाहते हैं तो कृपया इस निम्नलिखित चित्र को डाउनलोड करें:

31 मार्च, 2018 को अमन एंटरप्राइज लिमिटेड की किताबों में 31 मार्च, 2018 को समाप्त होने वाले वर्ष के लिए ट्रेडिंग खाता तैयार करें।

| Stock as on 01/04/2015 | 30,000 |

| Purchases | 1,00,000 |

| Freight | 10,000 |

| Wages | 70,000 |

| Carriage | 20,000 |

| Sales | 1,70,000 |

| Return Inward | 30,000 |

| Return outward | 25,000 |

| Stock as on 31/03/2018 | 40,000 |

Also, show the closing entries.

पहले खुद से हल करें फिर समाधान देखें.

Aman Enterprise Ltd.

Journal book

| Date | Particulars | L.F. | Debit | Credit |

|---|---|---|---|---|

| Trading A/c Dr. | 285,000 | |||

| To Opening Stock a/c | 30,000 | |||

| To Purchase a/c | 100,000 | |||

| To Freight | 10,000 | |||

| To Wages | 70,000 | |||

| To Carriage | 20,000 | |||

| (Being all expenses and Opening Stock related to Trading Account transferred) | ||||

| Sales a/c Dr. | 170,000 | |||

| Closing Stock Dr. | 40,000 | |||

| To Trading a/c | 210,000 | |||

| (Being all Income and Closing Stock related to Trading Account transferred) | ||||

| Sale a/c Dr. | 30,000 | |||

| To Return Inward a/c | 30,000 | |||

| (Being balance of Sale return account transferred to Sale account) | ||||

| Return outward Dr. | 25,000 | |||

| To Purchase a/c | 25,000 | |||

| (Being balance of purchase return account transferred to purchase account) | ||||

| Profit/Loss Account Dr. | 75,000 | |||

| To Trading Account | 75,000 | |||

| (Being gross loss transferred to profit/loss account ) | ||||

Aman Enterprise Ltd.

Trading Account as on March 31, 2018

| Dr. | Cr. | ||||

| Particulars |

Amount | Particulars |

Amount | ||

|---|---|---|---|---|---|

| To Opening Stock | 30,000 | By Sale a/c | 170,000 | ||

| To Purchase a/c | 100,000 | Less: - Return Inward a/c | 30,000 | 140,000 | |

| Less: - Return outward | 25,000 | 75,000 | By Closing Stock | 40,000 | |

| To Freight | 10,000 | ||||

| To Wages | 70,000 | By Profit/Loss a/c (Balancing Figure represent Gross Loss) |

25,000 | ||

| To Carriage | 20,000 | ||||

| 205,000 | 205,000 | ||||

Or

If you want to download the above illustration please download this following image:

विषय को पढ़ने के लिए धन्यवाद, कृपया अपनी प्रतिक्रिया पर टिप्पणी करें जो आप चाहते हैं। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Trading Account: Meaning, Format, and Examples - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।