Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

डिबेंचर को रिडेम्पशन (Redemption of Debenture) करने का अर्थ है, विशिष्ट अवधि के बाद या कंपनी की मांग पर डिबेंचर (Debenture) की देनदारियों का पुनर्भुगतान।

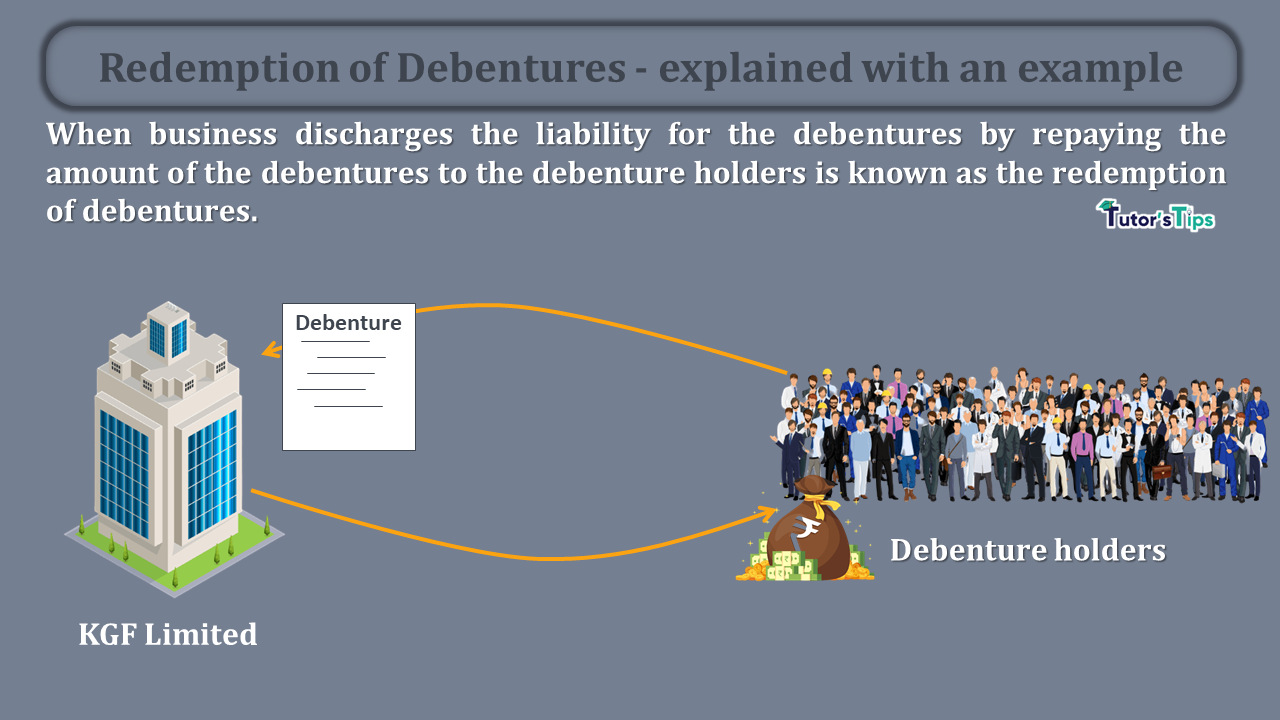

जब व्यवसाय डिबेंचर की देयता का निर्वहन डिबेंचर धारकों को डिबेंचर की राशि को चुकाकर करता है, तो डिबेंचर की मोचन (Redemption of Debenture) के रूप में जाना जाता है।

मुख्य रूप से डिबेंचर हमेशा एक निश्चित अवधि के बाद चुकाया जाता है जो डिबेंचर जारी करने से पहले तय किया जाता है। रिडेम्पशन की तारीख को डिबेंचर जारी करने की शर्तों में पूर्वनिर्धारित किया गया है। लेकिन डिबेंचर को पुनर्खरीद की वास्तविक तारीख से पहले बहुत से या खुले बाजार से खरीदकर किश्तों में भुनाया जा सकता है।

बाजार से खरीद के बाद, डिबेंचर को रद्द किया जा सकता है या इक्विटी शेयरों में परिवर्तित किया जा सकता है।

ABK Limited issued 12,000 Debentures @ 100 on 01/01/2019 which are redeemable after 5 years. But the company want to redeem the debenture before the actual date of redemption. Provide the solution to the company how they can redeem the debentures before the actual redemption date in three years started from 01/01/2020.

वहाँ कंपनी तीन समान किश्तों में डिबेंचर भुना सकती है बहुत से ड्राइंग करके या खुले बाजार से खरीदकर और फिर उन्हें रद्द कर सकते हैं।

Calculation of the amount of instalment:

Amount of Instalment = Number of debentures/number of years

Number of debentures = 12000

Number of Years = 3 years

Amount of Instalment = 12,000 / 3

= 4,000/-

So, If the company buy 4,000 number of debentures from the open market every year at market price then they can successfully redeem all debentures.

आपको डिबेंचर को सही तरीके से भुनाने के लिए मोचन के समय निम्नलिखित बिंदु को याद रखना होगा:

डिबेंचर मुख्य रूप से मोचन के पूर्वनिर्धारित समय पर भुनाया जाता है। लेकिन कुछ मामलों में, इसे खुले बाजार से खरीदा जा सकता है।

देय राशि, पूर्वनिर्धारित शर्तों और डिबेंचर के जारी होने की स्थिति पर निर्भर करती है यानी बराबर या प्रीमियम पर। इन शर्तों को पहले से ही समझाया गया है। तो आप इसे निम्न लिंक से देख सकते हैं:

https://tutorstips.in/issue-of-debentures-from-the-point-of-view-of-redemption/

डिबेंचर को भुनाने के लिए उपयोग किए जाने वाले फंड को पहले तय करना होगा। ये निम्नलिखित तरीके हैं:

पूंजी से छुटकारे का मतलब डिबेंचर मोचन रिजर्व बनाने की जरूरत नहीं होगी क्योंकि पूंजी का उपयोग पूंजी से बाहर नहीं व्यापार के लाभ या लाभ से होता है।

लेकिन कंपनी के वर्तमान निर्देश के तहत केवल पूंजी का विमोचन संभव नहीं है, कानून के तहत निर्दिष्ट किए गए कुछ व्यवसाय को छोड़कर, अधिनियम 2013 के तहत संभव नहीं है।

2. लाभ में से (Out of Profit):

आउट ऑफ प्रॉफिट का अर्थ है डिबेंचर को अधिशेष या लाभ खाते के शेष से भुनाया जाएगा। डिबेंचर के नाममात्र मूल्य के बराबर 100% मूल्य अधिशेष खाते से ऋण मोचन भंडार में स्थानांतरित किया जाएगा।

इस पद्धति में डिबेंचर को लाभ से भुनाया जाएगा और आंशिक रूप से पूंजी से बाहर किया जाएगा। धन के स्रोत के लिए डिबेंचर को भुनाने के लिए यह सबसे अच्छी विधि है।

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। यदि आपके कोई प्रश्न हैं, तो कृपया हमें टिप्पणी करके पूछें।

References: -

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Redemption of Debentures - explained with an example - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।