Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

प्रावधान और आरक्षण (Provision and Reserve) के बीच के अंतर को जानने के लिए हमें यह जानना होगा कि दोनों शर्तों का अर्थ नीचे दिखाया गया है: -

लेखांकन में प्रावधान (Provision in Accounting) का अर्थ उस राशि से है जो ज्ञात देयता की कुछ अनिश्चित राशि के लिए लाभ या हानि खाते (आय विवरण) के विरुद्ध लगाया जाता है जो निकट भविष्य में खर्च की जाएगी।

चालू वर्ष के लिए व्यवसाय के वास्तविक लाभ या हानि की गणना करने के लिए, हमें ज्ञात व्यय या देनदारियों की अज्ञात राशि को इस राशि के लिए प्रावधान करके आनुपातिक आधार पर लाभ / हानि खाते में चालू वर्ष की परिचालन गतिविधियों से संबंधित है। .

एक आरक्षित (Reserve) शुद्ध लाभ या अधिशेष की उस आनुपातिक राशि को संदर्भित करता है जिसे भविष्य के भुगतानों के लिए रखा जाता है। दूसरे शब्दों में, लाभ का प्रतिधारण किसी ज्ञात दायित्व के लिए नहीं है।

विलियम पिकल्स के अनुसार। "रिजर्व का अर्थ है लाभ और अन्य अधिशेषों से अलग रखी गई राशि, जो किसी भी तरह से बैलेंस शीट की तारीख पर मौजूद किसी विशेष दायित्व को पूरा करने के लिए निर्धारित नहीं हैं।"

उदाहरण के साथ प्रावधान और रिजर्व के अर्थ पर अधिक स्पष्टीकरण प्राप्त करने के लिए कृपया हमारे पिछले लेखों पर जाएं यदि आपने नहीं पढ़ा है।

https://tutorstips.in/provision-in-accounting/

https://tutorstips.in/reserve/

प्रावधान और रिजर्व के बीच अंतर (Difference between Provision and Reserve):

आधार |

प्रावधान |

रिज़र्व |

|---|---|---|

| अर्थ | भविष्य की अपेक्षित देनदारियों के लिए प्रदान की गई राशि। | लाभ का हिस्सा भविष्य में उपयोग के लिए बरकरार रहता है। |

| उद्देश्य | व्यवसाय का वास्तविक लाभ या हानि प्राप्त करने के लिए। | व्यवसाय की वृद्धि के लिए लाभ के भाग और लाभ के प्रतिधारण भाग का वितरण करना। |

| प्रदान करता | ज्ञात देनदारियों को कवर करने के लिए | व्यवसाय में नियोजित पूंजी के हिस्से को बढ़ाना। |

| लाभ की आवश्यकता | आवश्यक नहीं है, प्रावधान को हानि के लिए भी आरोपित किया जाता है क्योंकि यह खर्चों के लिए देयता के विरुद्ध बनाया गया है। | लाभ आवश्यक है, लेकिन पूंजी भंडार के निर्माण में यह आवश्यक नहीं है। |

| संतुलन में उपचार | अगर इसे संपत्ति के खिलाफ बनाया गया है तो इसमें से घटाया जाता है। यदि देयता के विरुद्ध बनाया गया है तो इसे बैलेंस शीट के देयता पक्ष पर दिखाया जाएगा। |

यह हमेशा बैलेंस शीट के देयता पक्ष पर दिखाया जाता है। |

| बाहर निवेश | इसे व्यवसाय के बाहर निवेश नहीं किया जा सकता है। | इसमें निवेश किया जा सकता है। उस स्थिति में, इसे निधि कहा जाता है। |

| लाभांश | व्यवसाय कभी भी प्रावधान से लाभांश का भुगतान नहीं कर सकते हैं। | व्यवसाय प्रावधान से लाभांश का भुगतान कर सकते हैं। |

| विवशता | GAAP दिशानिर्देशों के अनुसार यह अनिवार्य है। | कुछ पूंजी भंडार के मामले को छोड़कर, बनाना अनिवार्य नहीं है। |

| प्रयोग | इसका उपयोग केवल उसी उद्देश्य के लिए किया जाता है जिसके लिए इसे बनाया गया है। | इसका उपयोग किसी भी उद्देश्य के लिए किया जा सकता है यदि इसे किसी विशिष्ट उद्देश्य के लिए नहीं बनाया गया है। |

प्रावधान और रिजर्व के बीच अंतर का उदाहरण (Example of Difference between Provision and Reserve):

उदाहरण |

प्रावधान |

रिज़र्व |

|---|---|---|

| 1 | एक संपत्ति के खिलाफ प्रावधान: -

संदिग्ध या अशोध्य ऋणों के लिए 5% प्रावधान करें। विविध देनदार = 5,00,000/- संदिग्ध या अशोध्य ऋणों के लिए प्रावधान = 500000 X 5/100 = 25,000/- लेखांकन उपचार: - लाभ या हानि खाते में :- संदिग्ध या अशोध्य ऋणों के लिए प्रावधान पी/एल खाते के डेबिट पक्ष पर पोस्ट करें या आय विवरण में व्यय के रूप में पोस्ट करें। या वर्ष के दौरान अशोध्य ऋणों में जोड़ा गया। बैलेंस शीट में :- इसे विविध देनदारों से घटाया जाएगा। |

राजस्व आरक्षित: -

कामगार मुआवजे के लिए 25% रिजर्व बनाएं। शुद्ध लाभ = 50,000/- कर्मकार मुआवजा रिजर्व = 50000x 25/100= 12,500/- लेखांकन उपचार: - इसे उपयुक्त लाभ या हानि खाते में दिखाया जाएगा। पी/एल खातों के डेबिट पक्ष में कर्मकार मुआवजा रिजर्व पोस्ट। बैलेंस शीट में :- यह देयता पक्ष पर दिखाया जाएगा। |

| 2 | दायित्व के विरुद्ध प्रावधान:-

शुद्ध लाभ @ 30% पर कराधान के लिए प्रावधान बनाएं कर पूर्व शुद्ध लाभ (एनपीबीटी) = 1,00,000/- कराधान के लिए प्रावधान: 100000 X 30% = 30,000/- लेखांकन उपचार: - लाभ या हानि खाते में :- P/L खाते के डेबिट पक्ष पर कराधान पद के लिए प्रावधान या आय विवरण में व्यय के रूप में पद। बैलेंस शीट में:- यह देयता पक्ष पर दिखाया जाएगा। |

संपत्ति कोष: -

100 नंबर इक्विटी शेयर फिर से जारी किया गया। शेयर का अंकित मूल्य 10 रुपये है और पूरी तरह से भुगतान के रूप में 8 रुपये की दर से जारी किया गया है। इन शेयरों की जब्ती शेष राशि 500/- रुपये में उपलब्ध है। ज़ब्त की शेष राशि और रीमिंग ट्रांसफर से कैपिटल रिजर्व में कम राशि का उपयोग करें। 100 X 10 = 1,000 (-) 100 X 8 = 800 = 200 शेष 200/- का उपयोग जब्ती शेष से किया जाएगा 500-200 = 300/- पूंजी रिजर्व में 300 रुपये ट्रांसफर किए जाएंगे लेखांकन उपचार: - बैलेंस शीट में (केवल):- यह देयता पक्ष पर दिखाया जाएगा। |

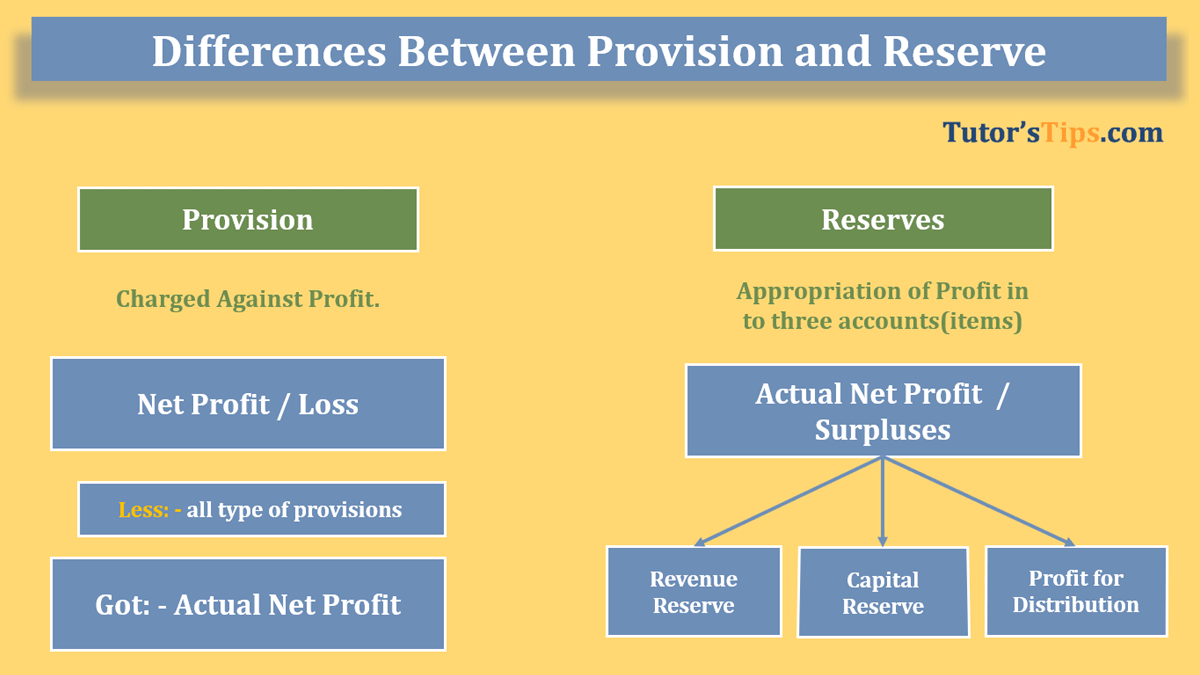

यदि आप चार्ट डाउनलोड करना चाहते हैं तो कृपया निम्न चित्र और पीडीएफ फाइल डाउनलोड करें: -

प्रावधान और आरक्षित (Provision andf Reserve) दोनों शर्तें लाभ और हानि खाते से संबंधित हैं लेकिन प्रावधान लाभ को कम करता है या हानि को बढ़ाता है और आरक्षित लाभ का हिस्सा है।

विषय पढ़ने के लिए धन्यवाद

कमेंट बॉक्स में, कृपया अपनी प्रतिक्रिया लिखें। जो तुम्हे चाहिये। अगर आपका कोई सवाल है तो कृपया हमें कमेंट करके पूछें।

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Provision and Reserve: 9 Main Differences with an example - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।