Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

लाभ और हानि खाता (Profit and Loss Account) वह कथन है जो विशेष अवधि के दौरान अर्जित सभी अप्रत्यक्ष खर्चों और अप्रत्यक्ष राजस्व को दर्शाता है। यह विशेष लेखा अवधि के लिए व्यापार के शुद्ध लाभ / हानि का पता लगाने के लिए तैयार किया जाता है। इसकी गणना सकल लाभ / हानि से अप्रत्यक्ष खर्च घटाकर की जाती है। और सकल लाभ / हानि को अप्रत्यक्ष आय / राजस्व जोड़ते हैं।

Net Profit/Loss = Gross Profit/Loss + Indirect Income - Indirect Expenses

हमें वर्ष के लिए शुद्ध लाभ का पता लगाने के लिए लाभ और हानि खाते की आवश्यकता है।

पी एंड एल खाता हमें शुद्ध लाभ / हानि प्रदान करके एनपी अनुपात की गणना करने में मदद करता है। (NP Ratio = Net Profit / Net sale)

यह अप्रत्यक्ष खर्चों और अप्रत्यक्ष आय की प्रवृत्ति को निर्धारित करने में मदद करता है। शीर्ष की मदद से, शीर्ष प्रबंधन लक्ष्य और नीतियां बनाने के लिए भविष्य का निर्णय लेता है।

इस खाते में, व्यवसाय उद्यम से संबंधित सभी अप्रत्यक्ष खर्चों को शामिल किया जाएगा। यह देखा गया है कि कई व्यावसायिक उद्यमों में, अप्रत्यक्ष व्यय कुल खर्चों का 75% से अधिक होता है, इसलिए इन खर्चों पर उचित निगरानी खर्चों के प्रभावी नियंत्रण के लिए सबसे अधिक है।

दो अलग-अलग वर्षों के लाभ और हानि a / c की तुलना के माध्यम से, हम अपने अप्रत्यक्ष खर्चों की वास्तविक प्रवृत्ति प्राप्त करेंगे।

यह खाता बैलेंस शीट का आधार है। लाभ और हानि खाते का परिणाम बैलेंस शीट पर स्थानांतरित कर दिया गया। इसलिए, लाभ और हानि खाते की अनुपस्थिति में, हम एक बैलेंस शीट तैयार नहीं कर सकते हैं.

प्रॉफिट एंड लॉस अकाउंट तैयार करने के लिए, हमें इनडायरेक्ट खर्चों या इनडायरेक्ट इनकम को कम करना होगा। इसके लिए, हमें जर्नल प्रॉपर में क्लोजिंग जर्नल प्रविष्टियों को पोस्ट करना होगा: -

P&L A/c Dr.

To Accounts in Group head - Office and Administrative Expenses.

To Accounts in Group head - Selling and Distribution Expenses

To Accounts in Group head - Financial Expenses.

To Accounts in Group head - Maintenance Expenses.

To Accounts in Group head - Abnormal Losses

(Being all indirect expenses transferred to P&L Account)

The accounts in Group head - Other Income Dr.

The accounts in Group head - Non-trading Income Dr.

The accounts in Group head - Abnormal Gains

To P&L Account

(Being indirect Income transferred to P&L Account)

(i) In the case of Net Profit

P&L A/c Dr.

To Capital Account

(Being Net profit transferred to Capital account )

OR

P&L A/c Dr.

To P&L Appropriation Account

(Being Net profit transferred to profit/loss appropriation account )

(i) In the case of Gross loss

Capital Account Dr.

To P&L A/c

(Being Net loss transferred to Capital account )

Note: -

if the total of Credit side excess over Debit side = Net Profit

if the total of Debit side excess over Credit side = Net Loss

ट्रेडिंग खाते से सकल हानि हस्तांतरित। P & L खाते में यह पहला लेनदेन है।

अप्रत्यक्ष व्यय वे व्यय हैं जो सीधे माल की खरीद या निर्माण से संबंधित नहीं हैं। ये खर्च कार्यालय और प्रशासनिक और माल की बिक्री और वितरण से संबंधित हैं। इन्हें निम्नलिखित समूह प्रमुख में वर्गीकृत किया गया है: -

कार्यालय और प्रशासनिक व्यय (Office and Administrative Expenses):-

उद्यम के नियमित कार्य को करने के लिए किए गए व्यय इस समूह के प्रमुख के अंतर्गत आते हैं। कुछ उदाहरण नीचे दिखाया गया है:-विक्रय और वितरण व्यय (Selling And Distribution Expenses): -

माल की बिक्री और वितरण को बढ़ावा देने के लिए किए गए व्यय इस समूह के तहत आते हैं। कुछ उदाहरण नीचे दिखाए गए हैं: -वित्तीय खर्च (Financial Expenses): -

व्यावसायिक गतिविधियों के लिए वित्त की व्यवस्था के लिए किए गए व्यय इस समूह के अंतर्गत आते हैं। कुछ उदाहरण नीचे दिखाए गए हैं: -असामान्य नुकसान (Abnormal Loss): -

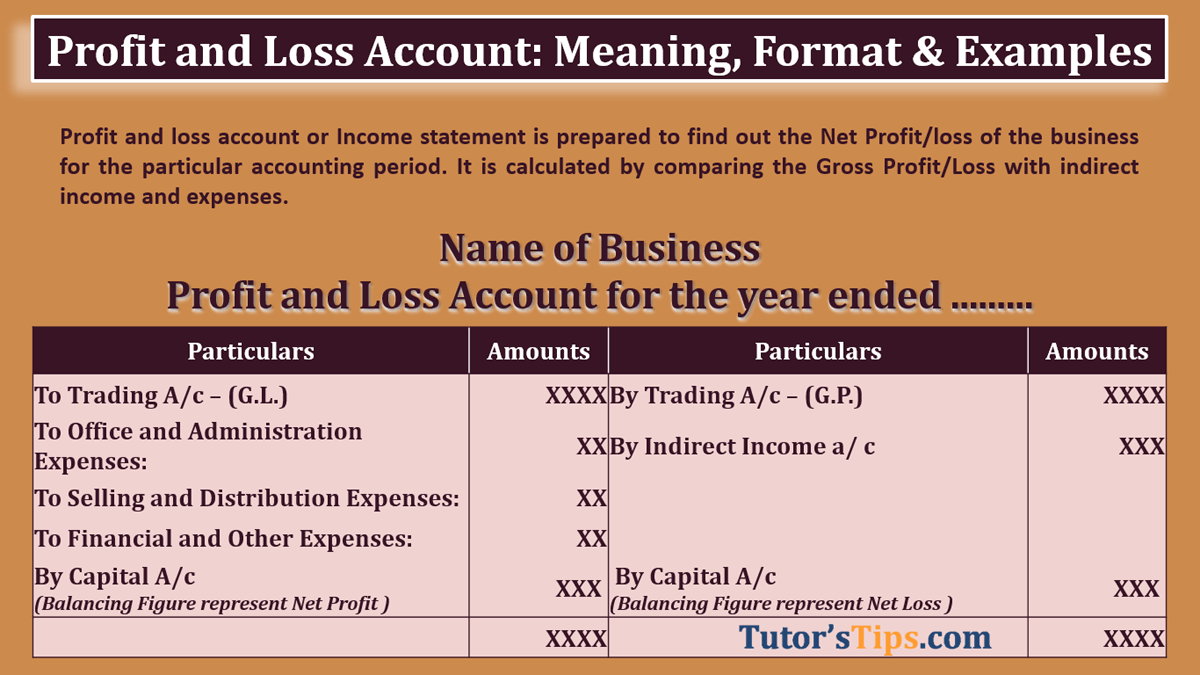

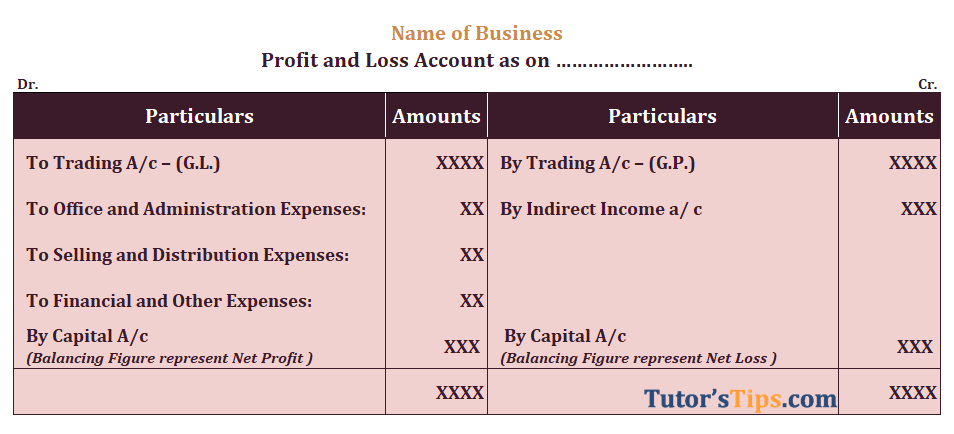

व्यावसायिक पाठ्यक्रम से बाहर होने वाले नुकसान इस समूह के प्रमुख के अंतर्गत आते हैं। कुछ उदाहरण नीचे दिखाए गए हैं: -किसी विशेष अवधि के लिए शुद्ध लाभ या हानि का पता लगाने के लिए हमें एक व्यवसाय के लाभ और हानि खाते को तैयार करना होगा। लाभ और हानि खाते के डेबिट पक्ष पर दिखाए गए क्रेडिट पक्ष का संतुलन व्यापार के लिए विशेष लेखा अवधि के लिए शुद्ध लाभ है, जिसके लिए अंतिम खाते तैयार किए जाते हैं।

Gross Profit transferred from the trading account. This is the first transaction in the P&L account.

अप्रत्यक्ष आय वे परिणाम हैं जो सीधे माल की बिक्री से संबंधित नहीं हैं। इन्हें निम्नलिखित समूह प्रमुख में वर्गीकृत किया गया है: -

किसी विशेष अवधि के लिए शुद्ध लाभ या हानि का पता लगाने के लिए हमें एक व्यवसाय के लाभ और हानि खाते को तैयार करना होगा। लाभ और हानि खाते के क्रेडिट पक्ष पर दिखाए गए डेबिट पक्ष का संतुलन व्यवसाय के लिए विशेष लेखांकन अवधि के लिए शुद्ध हानि है, जिसके लिए अंतिम खाते तैयार किए जाते हैं।

31 मार्च, 2018 को 31 मार्च, 2018 को निम्नलिखित शेष राशि से Tutorstips Ltd. की पुस्तकों में समाप्त होने वाले वर्ष के लिए लाभ और हानि खाता तैयार करें।

| Gross Profit | 1,000,000 |

| Salaries | 144,000 |

| Commission received | 25,000 |

| Interest charges by bank | 5,000 |

| Freight outwards | 7,000 |

| Printing & Stationery | 5,000 |

| Interest on loan | 3,500 |

| Traveling Expenses | 15,000 |

| Advertisement Expenses | 7,200 |

| Rent Received | 10,000 |

| Legal Charges | 5,000 |

| Postage and telegram | 1,200 |

| Insurance | 10,000 |

| Loss on sale of Machinery | 700 |

| Gain on sale of Furniture | 500 |

| Depreciation on Fixed Assets | 10,000 |

Also, show the closing entries

TutorsTips Ltd.

Journal book

| Date | Particulars | L.F. | Debit | Credit |

|---|---|---|---|---|

| P&L A/c Dr. | 2,13,600 | |||

| To Salaries | 1,44,000 | |||

| To Interest charges by bank | 5,000 | |||

| To Freight outwards | 7,000 | |||

| To Printing & Stationery | 5,000 | |||

| To Interest on a loan | 3,500 | |||

| To Travelling Expenses | 15,000 | |||

| To Advertisement Expenses | 7,200 | |||

| To Legal Charges | 5,000 | |||

| To Postage and telegram | 1,200 | |||

| To Insurance | 10,000 | |||

| To loss on the sale of Machinery | 700 | |||

| To Depreciation on Fixed Assets | 10,000 | |||

| (Being all indirect expenses transferred to P&L Account) | ||||

| Commission received Dr. | 25,000 | |||

| Rent Received Dr. | 10,000 | |||

| Gain on sale of Furniture Dr. | 500 | |||

| To P&L A/c | 35,500 | |||

| (Being indirect Income transferred to P&l Account) | ||||

| P&L A/c Dr. | 8,21,900 | |||

| To Capital Account | 8,21,900 | |||

| (Being Net profit transferred to Capital account ) |

TutorsTips Ltd.

Profit and Loss Account as on March 31, 2018

| Particulars | Amounts | Particulars | Amounts |

|---|---|---|---|

| To Salaries | 1,44,000 | By Trading A/c – (G.P.) | 10,00,000 |

| To Interest charges by bank | 5,000 | By Commission received | 25,000 |

| To Freight outwards | 7,000 | By Rent Received | 10,000 |

| To Printing & Stationery | 5,000 | By Gain on sale of Furniture | 500 |

| To Interest on the loan | 3,500 | ||

| To Travelling Expenses | 15,000 | ||

| To Advertisement Expenses | 7,200 | ||

| To Legal Charges | 5,000 | ||

| To Postage and telegram | 1,200 | ||

| To Insurance | 10,000 | ||

| To loss on the sale of Machinery | 700 | ||

| To Depreciation on Fixed Assets | 10,000 | ||

| By Capital A/c (Balancing Figure represent Net Profit ) |

8,21,900 | ||

| 10,35,500 | 10,35,500 |

Or

यदि आप उपरोक्त चित्र को डाउनलोड करना चाहते हैं तो कृपया इस निम्नलिखित चित्र को डाउनलोड करें:

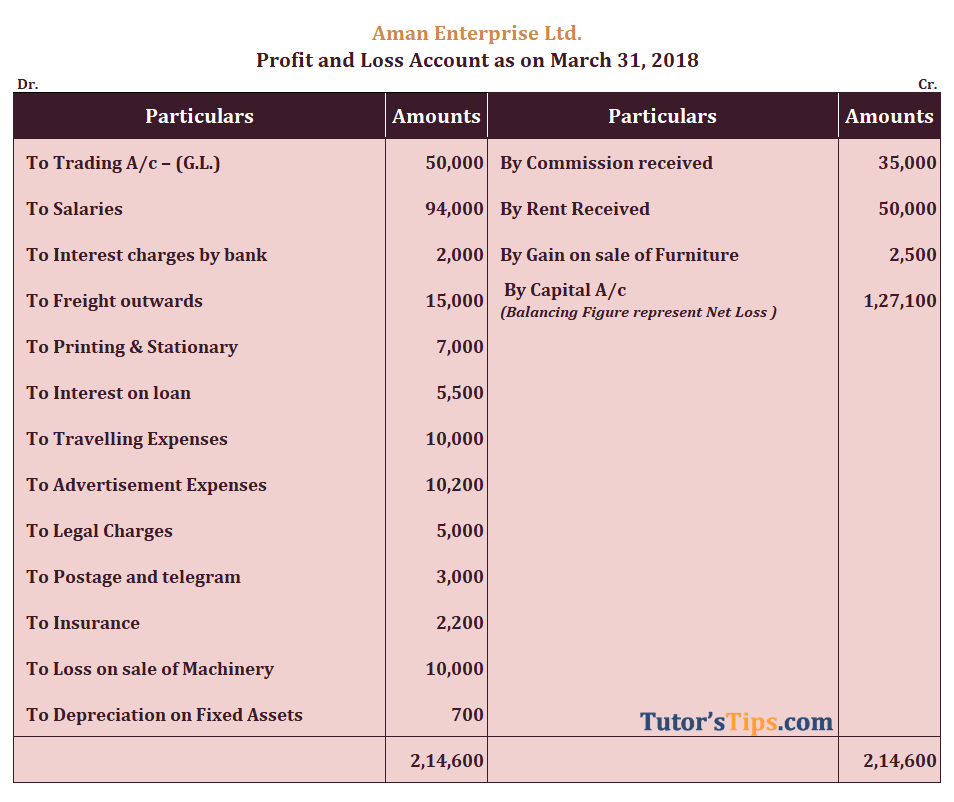

31 मार्च 2018 को अमन एंटरप्राइज लिमिटेड की किताबों में 31 मार्च, 2018 को समाप्त होने वाले वर्ष के लिए लाभ और हानि खाता तैयार करें।

| Gross loss | 50,000 |

| Salaries | 94,000 |

| Commission received | 5,000 |

| Interest charges by bank | 2,000 |

| Freight outwards | 15,000 |

| Printing & Stationery | 7,000 |

| Interest on loan | 5,500 |

| Traveling Expenses | 10,000 |

| Advertisement Expenses | 10,200 |

| Rent Received | 50,000 |

| Legal Charges | 3,000 |

| Postage and telegram | 2,200 |

| Insurance | 10,000 |

| Loss on sale of Machinery | 700 |

| Gain on sale of Furniture | 2,500 |

| Depreciation on Fixed Assets | 15,000 |

Also, show the closing entries.

पहले खुद से हल करें फिर समाधान देखें।

उपाय (Solution): -

Aman Enterprise Ltd.

Journal book

| Date | Particulars | L.F. | Debit | Credit |

|---|---|---|---|---|

| P&L A/c Dr. | 1,64,600 | |||

| To salaries | 94,000 | |||

| To interest charges by bank | 2,000 | |||

| To Freight outwards | 15,000 | |||

| To Printing & Stationery | 7,000 | |||

| To Interest on the loan | 5,500 | |||

| To Travelling Expenses | 10,000 | |||

| To Advertisement Expenses | 10,200 | |||

| To Legal Charges | 5,000 | |||

| To Postage and telegram | 3,000 | |||

| To Insurance | 2,200 | |||

| To loss on the sale of Machinery | 10,000 | |||

| To Depreciation on Fixed Assets | 700 | |||

| (Being all indirect expenses transferred to P&L Account) | ||||

| Commission received Dr. | 35,000 | |||

| Rent Received Dr. | 50,000 | |||

| Gain on sale of Furniture Dr. | 2,500 | |||

| To P&L A/c | 87,500 | |||

| (Being indirect Income transferred to P&l Account) | ||||

| Capital Account Dr. | 1,27,100 | |||

| To P&L A/c | 1,27,100 | |||

| (Being Net Loss transferred to Capital account ) |

Aman Enterprise Ltd.

Profit and Loss Account as on March 31, 2018

| Particulars | Amounts | Particulars | Amounts |

|---|---|---|---|

| To Trading A/c – (G.L.) | 50,000 | By Commission received | 35,000 |

| To salaries | 94,000 | By Rent Received | 50,000 |

| To interest charges by bank | 2,000 | By Gain on sale of Furniture | 2,500 |

| To Freight outwards | 15,000 | By Capital A/c (Balancing Figure represent Net Loss ) |

1,27,100 |

| To Printing & Stationery | 7,000 | ||

| To Interest on the loan | 5,500 | ||

| To Travelling Expenses | 10,000 | ||

| To Advertisement Expenses | 10,200 | ||

| To Legal Charges | 5,000 | ||

| To Postage and telegram | 3,000 | ||

| To Insurance | 2,200 | ||

| To loss on the sale of Machinery | 10,000 | ||

| To Depreciation on Fixed Assets | 700 | ||

| 2,14,600 | 2,14,600 |

Or

यदि आप उपरोक्त चित्र को डाउनलोड करना चाहते हैं तो कृपया इस निम्नलिखित चित्र को डाउनलोड करें:

विषय को पढ़ने के लिए धन्यवाद, कृपया अपनी प्रतिक्रिया कमेंट बॉक्स में बताएं जो आप चाहते हैं। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Profit and Loss Account: Meaning, Format & Examples" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।

20 January 2024

20 May 2024