Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

अवसर लागत (Opportunity Cost) अवधारणा अर्थशास्त्र में एक महत्वपूर्ण अवधारणा है। हमारे पास जो संसाधन हैं, वे कुछ वैकल्पिक उपयोग करते हैं। जब हम दूसरों के स्थान पर एक उपयोग में एक संसाधन का उपयोग करते हैं, तो हमें दूसरे उपयोग में उपयोग करने के अवसर का त्याग करना होगा। इस प्रकार, अवसर लागत (Opportunity Cost) बलिदान के लिए अगले सर्वोत्तम वैकल्पिक उपयोग का मूल्य है।

यह (Opportunity Cost) संसाधनों के एक उपयोग से दूसरे में स्थानांतरित करने की लागत को संदर्भित करता है। दूसरे शब्दों में, इसे एक अवसर के नुकसान के रूप में परिभाषित किया जा सकता है, ताकि दूसरे अवसर की हानि हो।

जैसा कि हम जानते हैं कि उत्पादन और आर्थिक वस्तुओं के लिए उपलब्ध संसाधन सीमित हैं और उनके वैकल्पिक उपयोग हैं। इस प्रकार, जब हम एक उपयोग में एक आर्थिक वस्तु या संसाधनों का उपयोग करते हैं, तो हमें दूसरे उपयोग में उपयोग करने के अवसर का त्याग करना पड़ता है। इस प्रकार, यह इसके सर्वोत्तम वैकल्पिक उपयोग में कारक का मूल्य है।

In the words of Samuelson,

"अवसर लागत (Opportunity Cost) एक आर्थिक अच्छा या संसाधन के लिए अगले सर्वोत्तम उपयोग (अवसर) या बलिदान विकल्प के मूल्य का मूल्य है।"

मान लीजिए कि श्री शुभम के पास नौकरी के दो प्रस्ताव हैं, जिसमें एक बैंक में नौकरी और दूसरा स्कूल में नौकरी शामिल है। बैंक उसे प्रति माह 15000 रुपये का वेतन प्रदान करता है जबकि स्कूल उसे रु। का वेतन प्रदान करता है। 12000 प्रति माह। इस प्रकार, वह सबसे अच्छा विकल्प के लिए जाएगा जो बैंक की नौकरी है। बैंक की नौकरी चुनने के परिणामस्वरूप, उन्हें रु। के वेतन का त्याग करना पड़ता है। 12000 जो वह स्कूल से कमा सकता है। इस प्रकार, स्कूल से बलिदान किए गए 12000 रुपये के बजाय बैंक की नौकरी चुनने का अवसर लागत सबसे अच्छा विकल्प है।

Illustration of OC in Production:

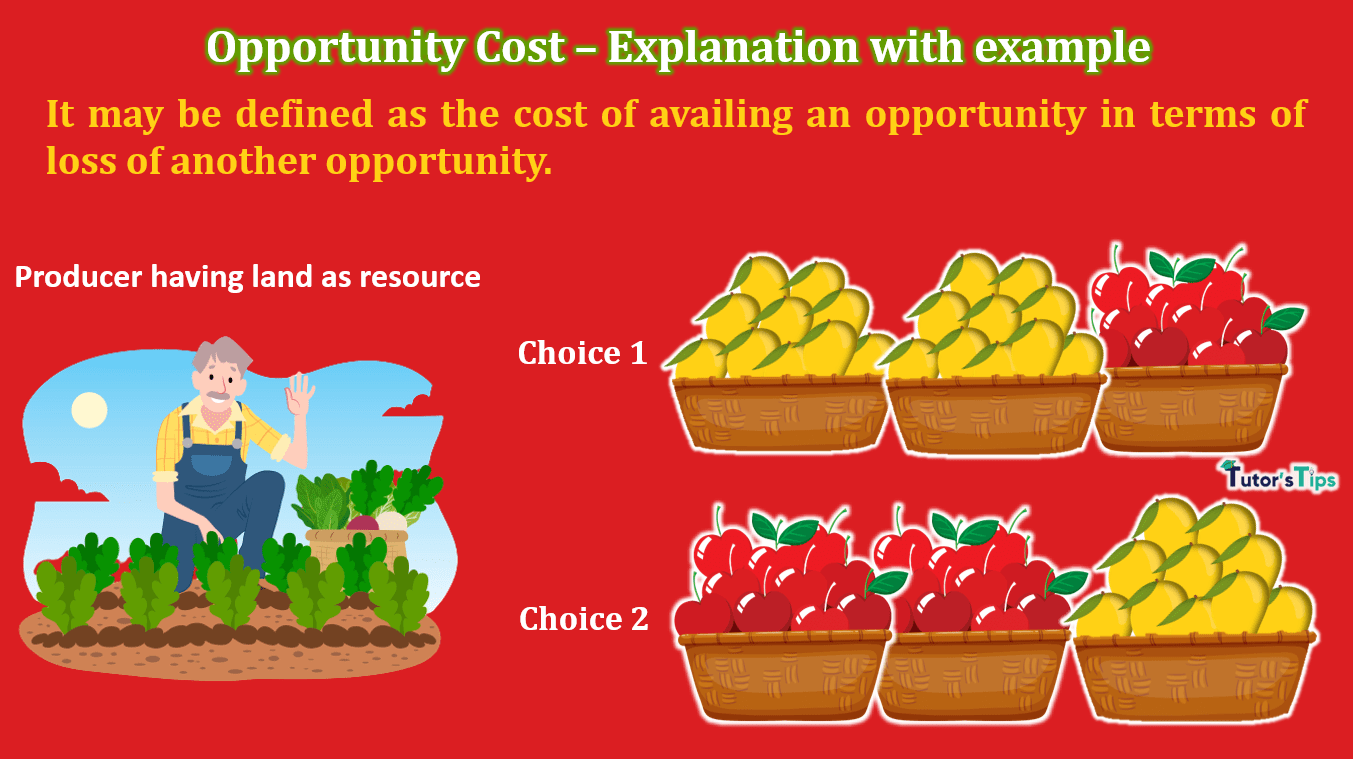

मान लीजिए कि हेक्टेयर की भूमि का उपयोग एक उत्पादक द्वारा सेब के उत्पादन के लिए किया जाना है। यह भूमि का एक उपयोग है। यदि किसी कारण से, उत्पादक को आम के उत्पादन के लिए उस भूमि का उपयोग करना पड़ता है। यह उसी भूमि का एक और उपयोग है। अर्थशास्त्र में, इस उपयोग को एक अवसर के रूप में जाना जाता है। सेब के उत्पादन से आम में स्थानांतरित करने के लिए उत्पादक को वही लागत शामिल होती है जो सेब के उत्पादन का नुकसान है।

Subscribe our Youtube Channel

अवसर लागत (Opportunity Cost) को इस प्रकार वर्गीकृत किया जा सकता है:

उत्पादन में, इस लागत को आउटपुट के कुल नुकसान के रूप में परिभाषित किया जा सकता है जब संसाधनों को एक उपयोग से दूसरे में स्थानांतरित किया जाता है।

उदाहरण के लिए, यदि दी गई 10 हेक्टेयर ज़मीन को Rs.6000 के आम से Rs.6000 मूल्य के सेब के उत्पादन में स्थानांतरित कर दिया जाता है। इस प्रकार, संसाधनों को एक अवसर से दूसरे स्थान पर ले जाने का कुल अवसर लागत आम के उत्पादन के नुकसान के बराबर है, जिसकी कीमत Rs.6000 है।

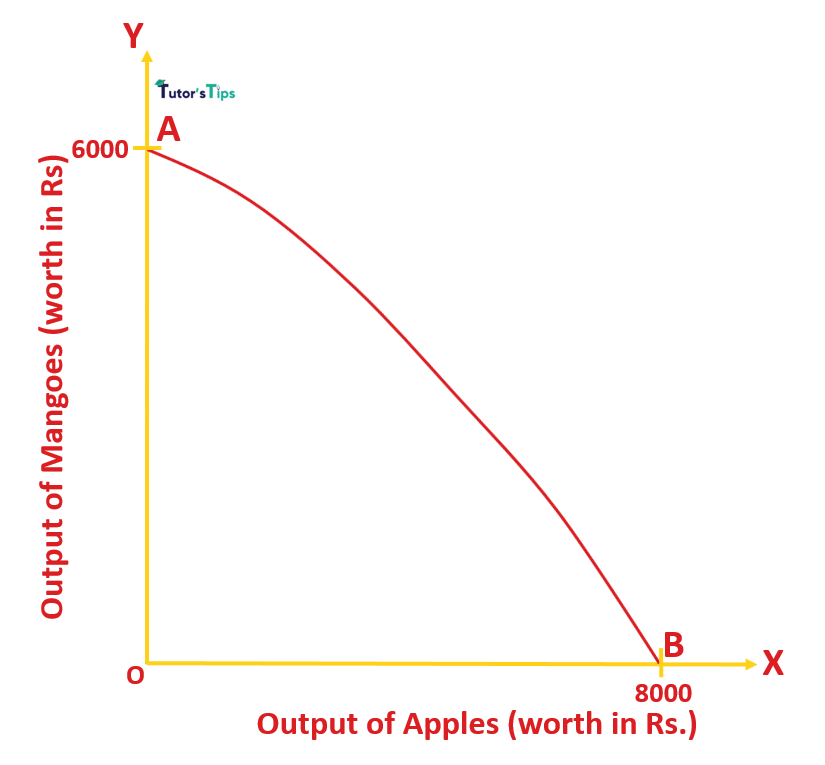

इस अवधारणा को उत्पादन संभावना वक्र (Production Possibility Curve) की मदद से समझाया जा सकता है।

आकृति में, X-axis आम की लागत को दर्शाता है और Y-axis उत्पादित सेब की लागत को दर्शाता है। यह माना जाता है कि उत्पादन तकनीक स्थिर है और संसाधनों का पूरी तरह से उपयोग किया जाता है। आंकड़े में, यह दिखाया गया है कि उपलब्ध संसाधनों के उपयोग के साथ, Rs6000 के आम और Rs8000 के सेब का उत्पादन किया जाता है। यदि सेब के उत्पादन के लिए संसाधनों का उपयोग किया जाता है, तो अवसर लागत रु .6000 होगी जो आम के उत्पादन के लिए भूमि के सर्वोत्तम वैकल्पिक उपयोग की लागत है।

संक्षेप में, किसी दिए गए कार्य में उपयोग के लिए एक संसाधन का कुल अवसर लागत वह राशि है जो वह अपने अगले सर्वोत्तम वैकल्पिक उपयोग में कमा सकता है।

यह एक और उपयोग से संसाधनों को स्थानांतरित करने पर दूसरे उपयोग से अतिरिक्त उत्पादन की प्रति यूनिट बलिदान लागत को संदर्भित करता है। यह लागत दो मान्यताओं पर आधारित है:

दूसरे शब्दों में, दोनों वस्तुओं के उत्पादन के लिए निरंतर संसाधनों के उपयोग के कारण एक वस्तु की सीमांत अवसर लागत का अर्थ है एक और वस्तु के उत्पादन में कमी।

Therefore,

| Marginal Opportunity Cost | = | ΔLoss of the output of Commodity-1 |

| Δ Gain of the output of Commodity-2 |

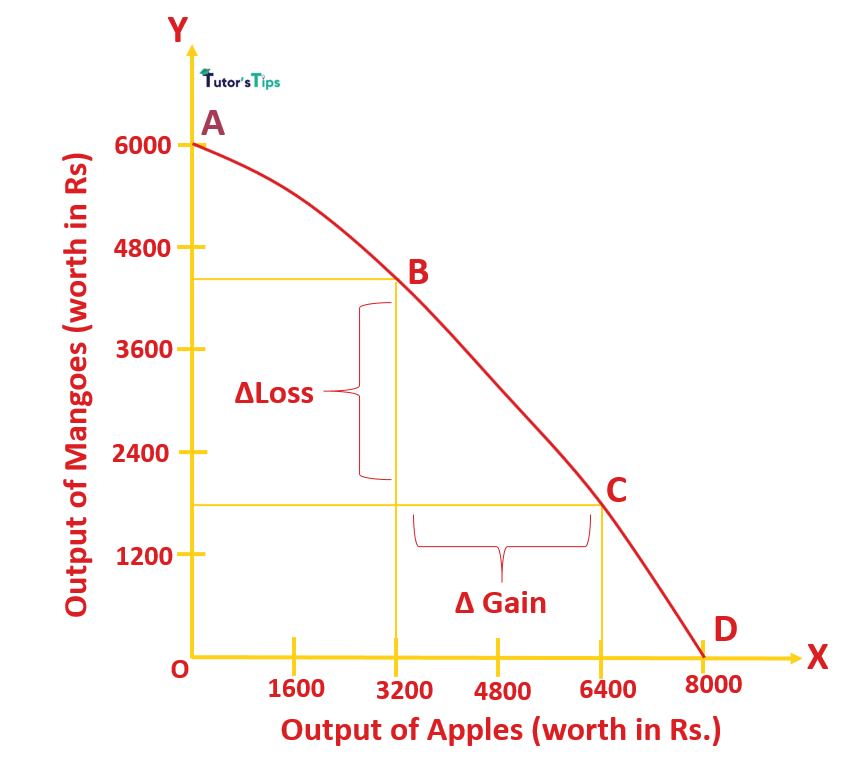

मान लीजिए, एक किसान के पास एक एकड़ जमीन है। अपनी उत्पादन तकनीकों को बदलकर, वह दो वस्तुओं का उत्पादन करता है -मंगो रुपये का मूल्य। 4400 और सेब की कीमत 3200 रुपये है। यदि वह एक ही जमीन पर सेब का उत्पादन 6400 रुपये तक बढ़ाता है, तो वह आम का उत्पादन 1,800 रुपये तक कम कर देगा। आमों की बलि देने के लायक को सेब की सीमांत लागत कहा जाता है।

आकृति में, X-axis सेब के उत्पादन के मूल्य को दिखाता है और Y-axis आम के मूल्य को दर्शाता है। AD उत्पादन की संभावना वक्र है जो सेब और आम के विभिन्न संयोजनों को दर्शाता है। जब संसाधनों का पूरी तरह से उपयोग किया जाता है, तो सेब की कीमत 3200 रुपये और आम की कीमत रु। 4400 का उत्पादन किया जाता है। यहाँ, बिंदु B एक ही भूमि पर सेब और आम का प्रारंभिक उत्पादन दिखाता है जबकि बिंदु C सेब के बढ़े हुए उत्पादन और आम के कम उत्पादन को दर्शाता है। सेब का उत्पादन बढ़ाकर, निर्माता 6400 रुपये मूल्य के सेब का उत्पादन करने में सक्षम है। नतीजतन, आम का उत्पादन केवल रु .800 तक कम हो गया, जो उसके द्वारा बलिदान किया जाएगा।

इसका मतलब है, अतिरिक्त सेब उत्पादन की सीमांत लागत:

| ΔLoss of the output of Mangoes | = | 4400-1800 | = | 2600 | = | 0.81 |

| ΔGain of the output of Apples | 6400-3200 | 3200 |

0.81 को उत्पादन संभावना ढलान का ढलान कहा जा सकता है। इसलिए, हम कह सकते हैं कि सीमांत अवसर लागत (Opportunity Cost) पीपीसी की ढलान के समान है।

धन्यवाद अपने दोस्तों के साथ साझा करें

यदि आपका कोई प्रश्न है तो टिप्पणी करें।

Check out Business Economics Books @ Amazon.in

अर्थशास्त्र शिक्षक (Economics Educator)

श्रीमती दिलगीरजोत कौर (Mrs. Dilgeerjot Kaur) के पास B.Com और M.Com की डिग्री है और उन्हें व्यवसाय अर्थशास्त्र (Business Economics) सिखाने का 9 से अधिक वर्षों का अनुभव है।

इस लेख में "Opportunity Cost - Explanation with Example - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।