Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

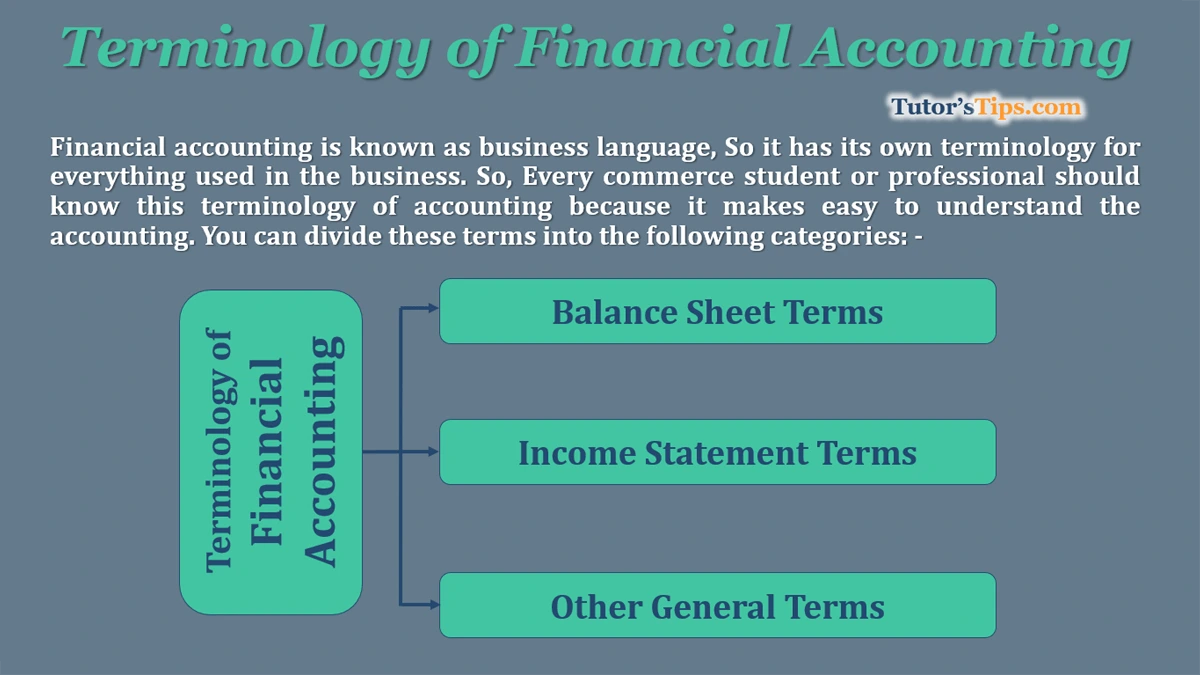

यदि आप वित्तीय लेखांकन का अध्ययन शुरू कर रहे हैं तो सबसे पहले आपको महत्वपूर्ण / बुनियादी वित्तीय लेखांकन शब्दावली(Financial Accounting Terminology) के बारे में जानना होगा। क्योंकि ये शब्दावली अंग्रेजी भाषा के लिए अल्फ़ाबेट्स की तरह लेखांकन भाषा के मूल हैं। ये निम्नलिखित हैं: -

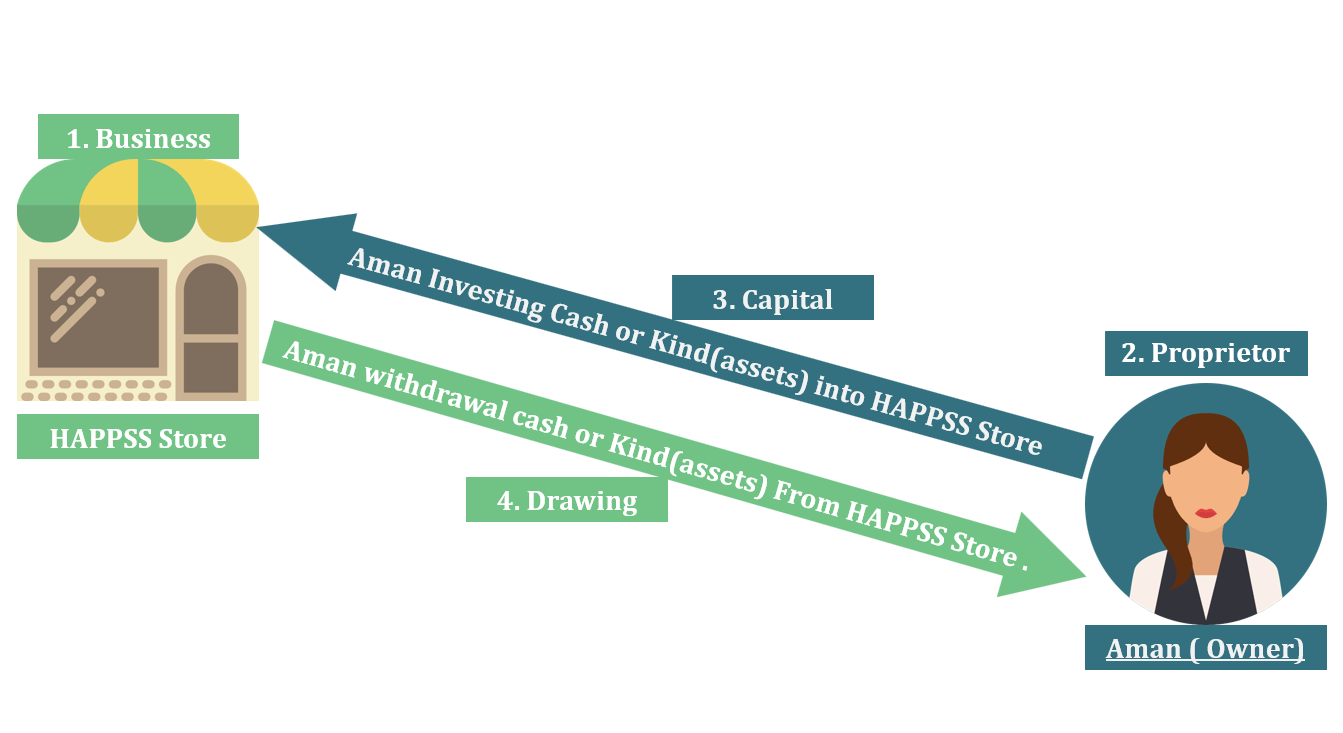

एक संगठन या आर्थिक प्रणाली जहां वस्तुओं और सेवाओं का एक दूसरे के लिए या पैसे के लिए आदान-प्रदान किया जाता है।

कानून की नजर में व्यवसाय की एक अलग पहचान है।

जैसे: - ABC ltd., HAPPSS Store, Bharaj Hospital, S.D. College, or every type of shop, hotel, hospital, college, factory, offices.

जो एक संगठन चलाता है और अपना पैसा व्यापार में लगाता है। एक मालिक को अपने व्यवसाय के लिए कोई भी निर्णय लेने का अधिकार है।

उनके व्यवसाय के लिए उनकी एक अलग पहचान है।

Like: - Amanpreet Kaur, Sarabjit Singh, etc.

लेखांकन में, पूंजी (Capital) का अर्थ है कि मालिक द्वारा व्यवसाय में नकद या किसी भी तरह की वस्तु (किसी भी वस्तु) को लाया जाता है। दूसरे शब्दों में, पूंजी(Capital) का मतलब है कि कुल संपत्ति से देनदारियों की एक बाधा राशि के बाद छोड़ी गई संपत्ति की शेष राशि।

स्वामी द्वारा व्यवसाय से नकद या किसी भी प्रकार (किसी भी वस्तु) में वापसी को आहरण(Drawing) कहा जाता है।

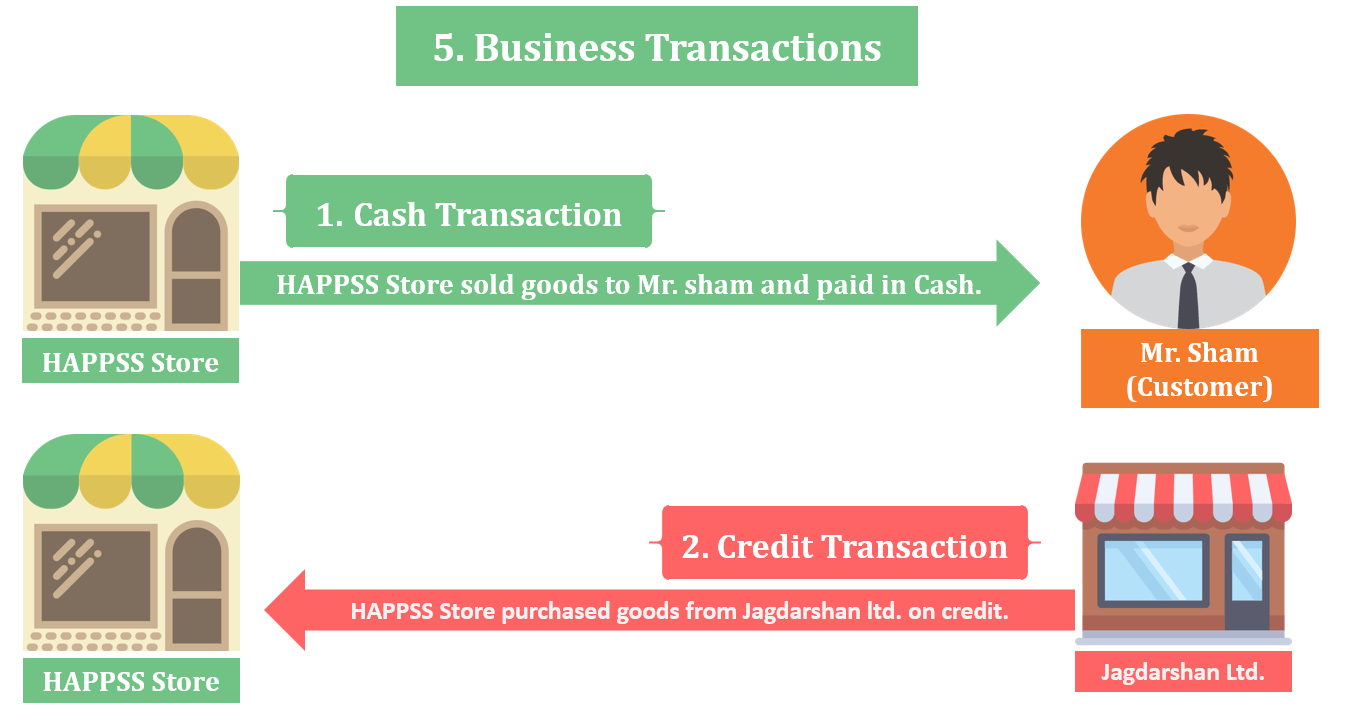

जब कोई व्यवसाय किसी अन्य व्यवसाय या व्यक्ति के साथ नकद या क्रेडिट के रूप में वस्तुओं और सेवा के लिए सौदा करता है, तो उसे व्यवसाय लेनदेन कहा जाता है।

Like: Purchase or sale of Assets, Payment made for expenses, Getting work done from Workers and paid wages to them.

एक खाता एक परिसंपत्ति, व्यक्ति, संगठन, व्यय या आय के लिए व्यापार वित्तीय लेनदेन के बयान है।

खाते में, लेन-देन को डेबिट और क्रेडिट पक्ष में बयान में दर्ज किया गया है।

उदाहरण : -

डेबिट(Debit) का अर्थ खर्च या संपत्ति के खातों में नकदी या फंड की राशि को जोड़ना और मालिक की इक्विटी, देनदारियों या आय खातों से घटाना है। 'Debit' शब्द लैटिन शब्द debate से आया है जिसका अर्थ है देना। डेबिट शब्द को "डॉ" के रूप में भी संक्षिप्त किया गया है। यह हमेशा क्रेडिट के विपरीत संचालित होता है। यह हमेशा बही खातों के बाईं ओर दिखाया जाता है।

क्रेडिट (Credit)का अर्थ मालिक की इक्विटी, देनदारियों या आय खातों में नकदी या फंड की राशि को जोड़ना और खर्च या संपत्ति खातों से घटाना है। Credit शब्द को "Cr." के रूप में भी संक्षिप्त किया गया है। यह हमेशा डेबिट के विपरीत संचालित होता है। यह हमेशा बही खातों के दाईं ओर दिखाया जाता है।

उन वस्तुओं(Goods) जो केवल बिक्री के लिए व्यापार द्वारा खरीदे जाते हैं (इस्तेमाल के लिए नहीं या उपभोग करने के लिए।)और दूसरे शब्दों में, वे वस्तुएँ जिनसे अन्य वस्तुएँ उत्पन्न होंगी।

उदाहरण : -

जब बिज़नेस केवल सामान खरीदता हैं, तो यह खरीद है।

जब व्यवसाय कोई अन्य संपत्ति खरीदता है, तो यह व्यवसाय के लिए खरीद नहीं होगी।

जब बिज़नेस केवल सामान बेचता है, तो तो यह बिक्री है।

जब कोई व्यवसाय किसी अन्य संपत्ति को बेचता है, तो यह व्यवसाय के लिए बिक्री नहीं होगी।

जहाँ व्यवसाय को नमूने के अनुसार माल प्राप्त नहीं होता है, तो उन्हें विक्रेता / आपूर्तिकर्ता को लौटा दिया जाता है, जिसे खरीद रिटर्न के रूप में जाना जाता है।

जब ग्राहक / उपभोक्ता ने हमें माल लौटाया तो बिक्री रिटर्न / रिटर्न इनवार्ड कहलाता है।

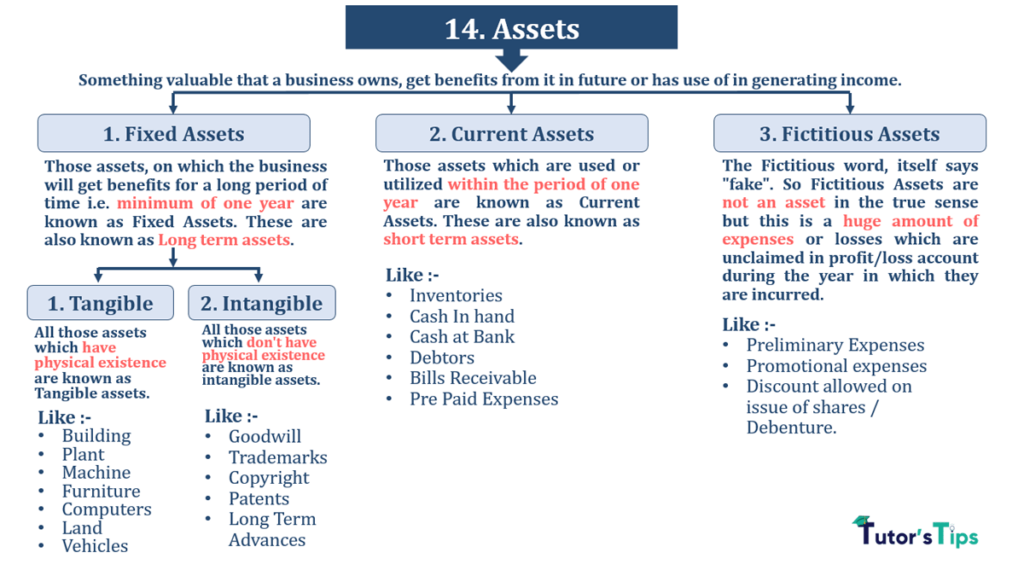

कुछ मूल्यवान जिस पर व्यवसाय का स्वामित्व है, भविष्य में इन वस्तुओं से लाभ प्राप्त करें या आय उत्पन्न करने में उपयोग करें। इन वस्तुओं को संपत्ति के रूप में जाना जाता है। जैसा कि निम्नलिखित चित्र में आगे बताया गया है।

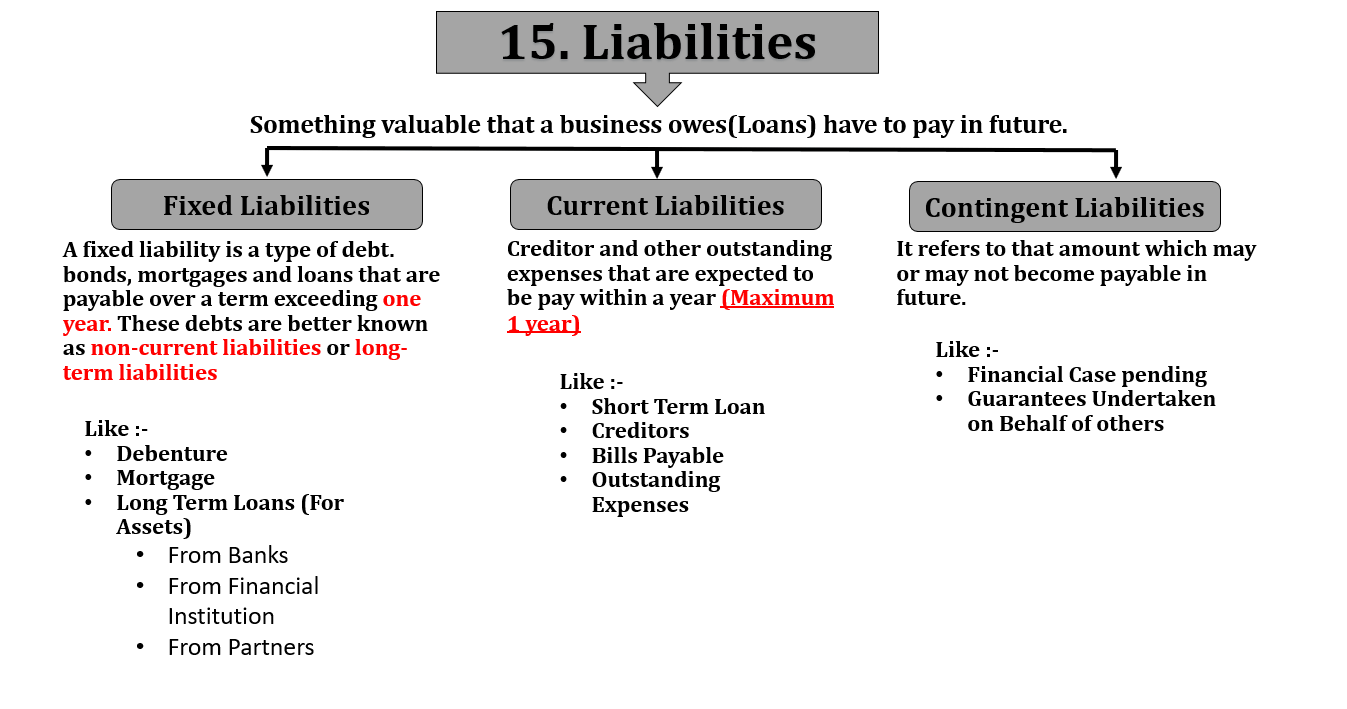

कुछ मूल्यवान जो एक व्यवसाय का बकाया है (ऋण), जो व्यवसाय को भविष्य में भुगतान करना है। इन्हें देनदारियों के रूप में जाना जाता है। जैसा कि निम्नलिखित चित्र में आगे बताया गया है।

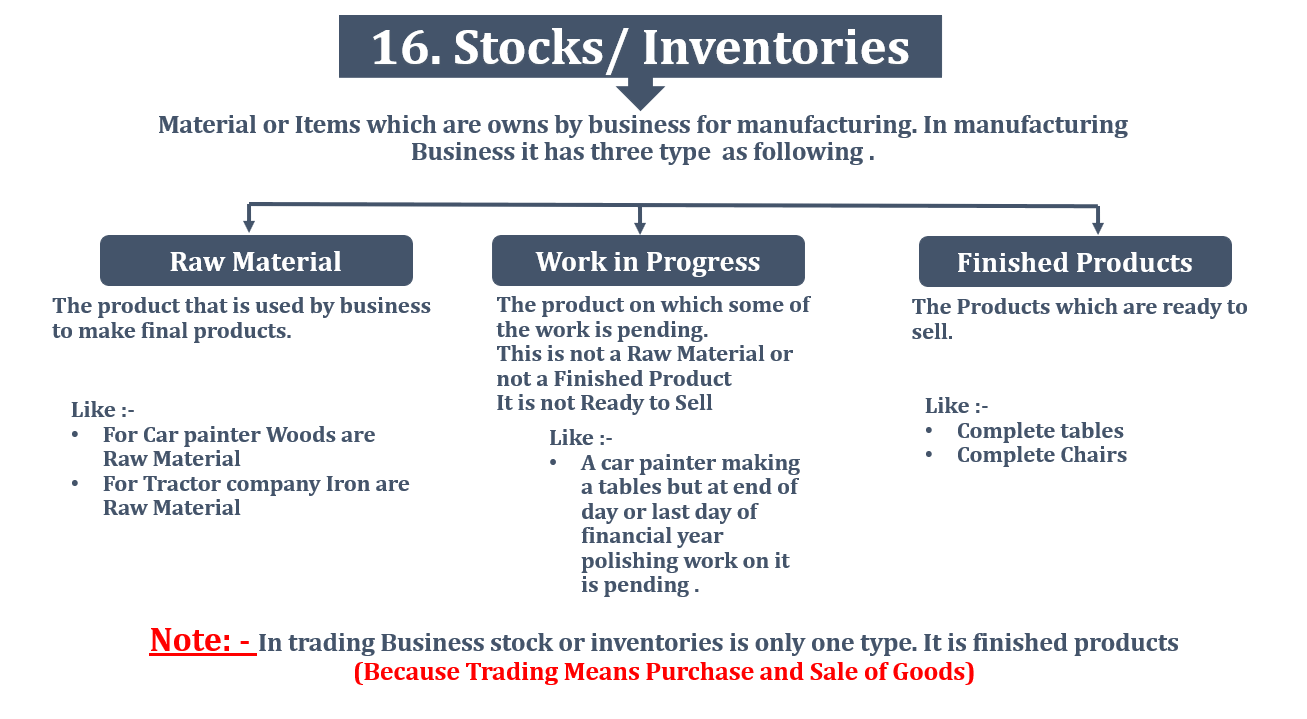

सामग्री या आइटम जो उत्पादन या व्यापार के लिए व्यवसाय के स्वामित्व में हैं। उत्पादन व्यवसाय में, इसके तीन प्रकार हैं। इन्हें स्टॉक / इन्वेंट्री के रूप में जाना जाता है। जैसा कि निम्नलिखित चित्र में आगे बताया गया है।

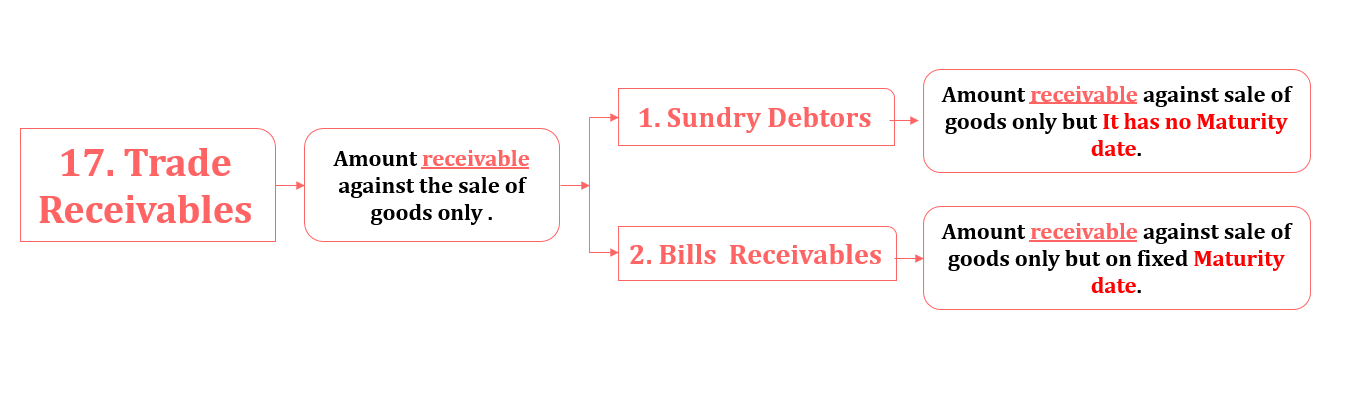

वह राशि जो भविष्य में केवल माल की बिक्री के खिलाफ खरीदार से प्राप्त की जाएगी। जैसा कि निम्नलिखित चित्र में आगे बताया गया है।

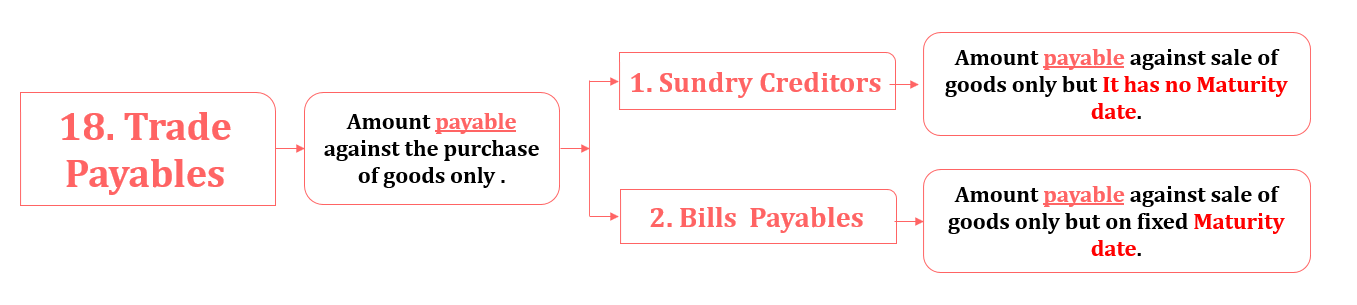

वह राशि जो भविष्य में केवल सामानों की खरीद के खिलाफ विक्रेता को भुगतान की जाएगी। जैसा कि निम्नलिखित चित्र में आगे बताया गया है।

तैयार उत्पादों के उत्पादन के लिए व्यवसाय द्वारा भुगतान की गई राशि को माल की लागत (COGS) के रूप में जाना जाता है।

उस राशि को, जो व्यवसाय द्वारा खरीद की प्रक्रिया से बिक्री तक खर्च की गई है, बेची गई वस्तुओं (सीओजीएस) की लागत के रूप में जाना जाता है। इसमें सामान की खरीद मूल्य और बेचने के लिए किए गए सभी खर्च शामिल हैं।

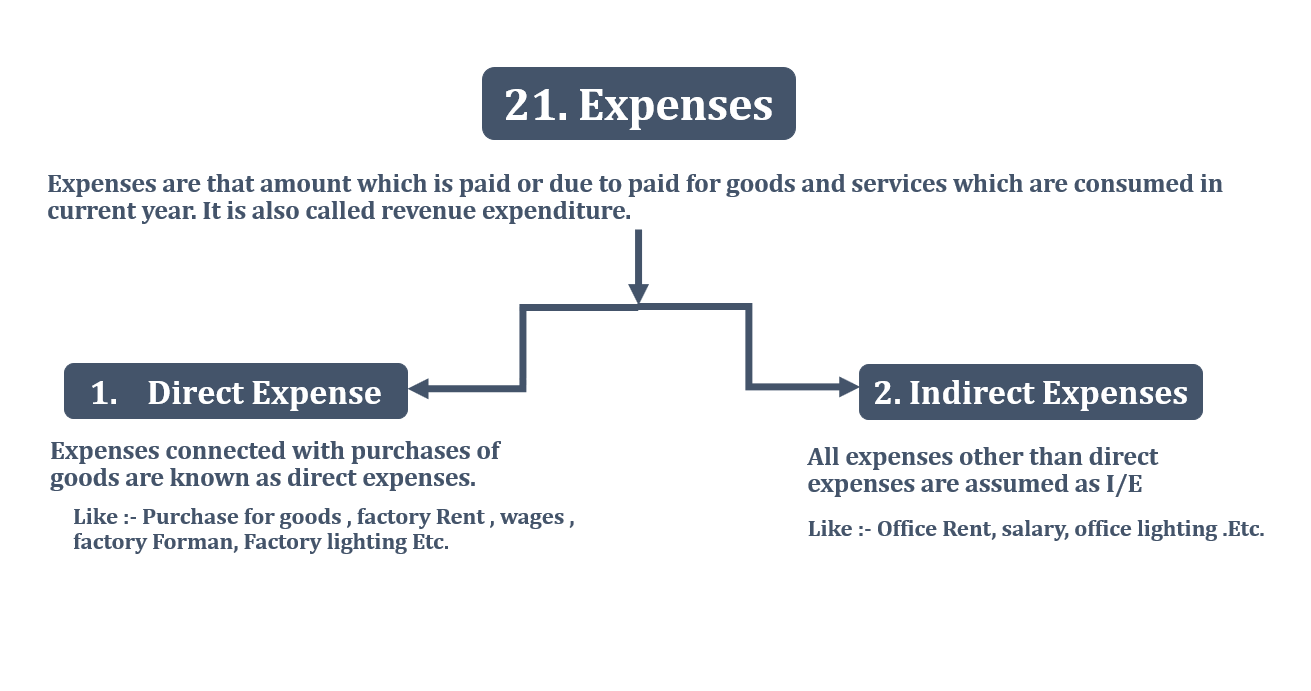

वह राशि जो वस्तुओं और सेवाओं पर खर्च की गई है या खर्च की जाएगी, व्यय के रूप में जानी जाती है। ये दो प्रकार हैं जो नीचे दिए गए हैं: -

यह वह राशि है जो चालू वर्ष के भीतर उपभोग की जाने वाली वस्तुओं और सेवाओं पर खर्च की गई है या खर्च की जाएगी। (इसका अर्थ है एक वित्तीय वर्ष यानी 01/04 / _ से 31/03 / _)

Like: - Paid Salary/Wages to Employer in C/Y, Rent of Office for C/Y, Commission on Sale For C/Y, all expenses have come under this.

वह राशि जो वस्तुओं और सेवाओं पर खर्च की गई है या खर्च की जाएगी, जिसका उपयोग चालू वर्ष में किया जाता है और भविष्य के वर्ष में भी उपयोग किया जाएगा, इन खर्चों को पूंजीगत व्यय के रूप में जाना जाता है।

Like: - Spent to purchase a new Land and Building. Purchase and Creation of All assets and Come under this.

व्यय वह राशि है, जो वर्तमान वर्ष में उपभोग की जाने वाली वस्तुओं और सेवाओं के लिए भुगतान की जाती है या भविष्य में भुगतान की जाएगी। इसे राजस्व व्यय भी कहा जाता है। ये दो प्रकार हैं, इन्हें नीचे समझाया गया है: -

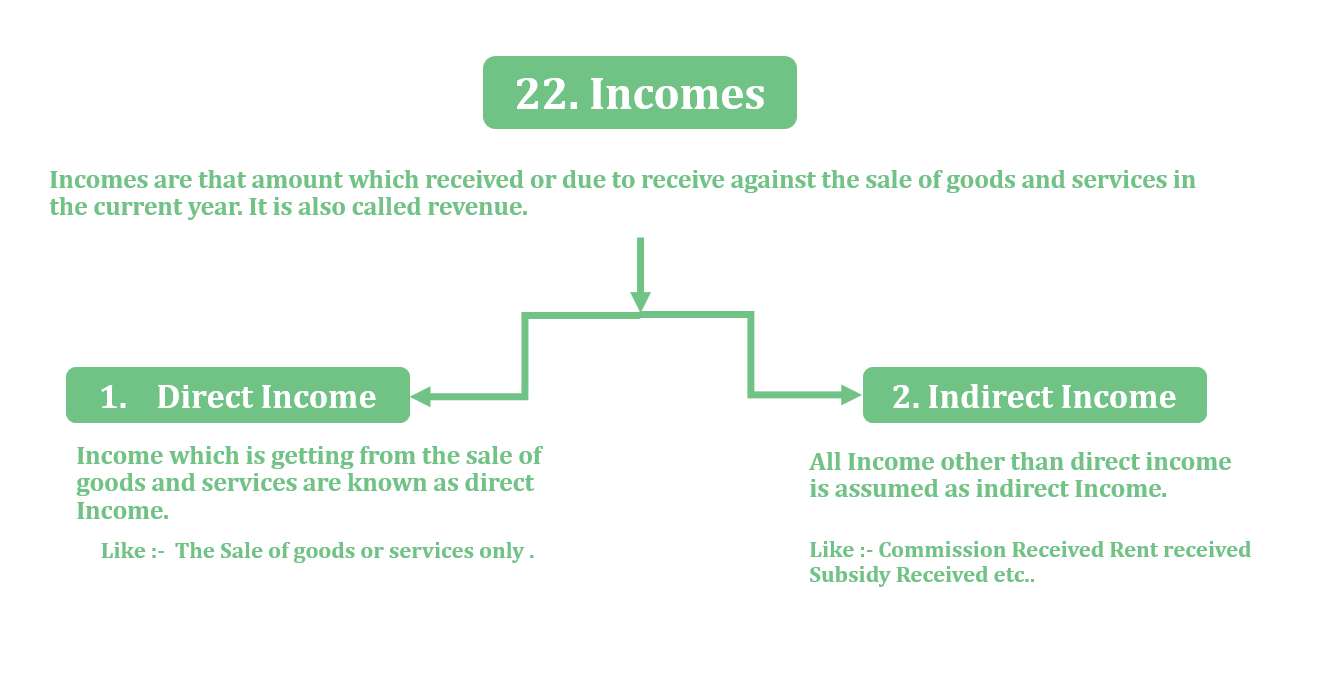

आय वह राशि है, जो वर्तमान वर्ष में माल और सेवाओं की बिक्री के लिए प्राप्त हुई है या भविष्य में प्राप्त होगी। इसे राजस्व भी कहा जाता है। यह दो प्रकार का होता है, इन्हें निम्नलिखित चित्र में समझाया गया है: -

राजस्व वह आय है जो किसी व्यवसाय की अपनी सामान्य व्यावसायिक गतिविधियों से होती है। आमतौर पर, यह ग्राहकों से वस्तुओं और सेवाओं की बिक्री से प्राप्त किया जाता है। ये दो प्रकार हैं: -

जब वित्तीय वर्ष के अंत में, व्यवसाय को व्यवसाय के कुल राजस्व के साथ सभी खर्चों को समायोजित करने के बाद कुछ राशि बचती है, तो उस राशि को लाभ के रूप में जाना जाता है। ये दो प्रकार के हैं: -

जब प्रत्यक्ष व्यय से अधिक प्रत्यक्ष आय होती है तो सकल लाभ के रूप में जाना जाता है।

जब कुल खर्चों पर कुल आय की अधिकता होती है तो शुद्ध लाभ के रूप में जाना जाता है।

जब वित्तीय वर्ष के अंत में आय से अधिक व्यय होता है तो उस अतिरिक्त राशि को हानि के रूप में जाना जाता है। ये दो प्रकार के हैं: -

जब प्रत्यक्ष आय पर प्रत्यक्ष व्यय की अधिकता होती है, तो इसे सकल नुकसान के रूप में जाना जाता है।

जब कुल आय पर कुल खर्चों की अधिकता होती है, तो इसे शुद्ध नुकसान के रूप में जाना जाता है।

पुरानी परिसंपत्तियों की बिक्री से व्यवसाय को लाभ मिलता है इसे गैर-व्यावसायिक लाभ कहा जाता है।

जब व्यवसाय ने वास्तविक मूल्य से कम कीमत पर सामान खरीदा या बेचा हो तो उसे छूट के रूप में जाना जाता है। दूसरे शब्दों में, वास्तविक मूल्य और बिक्री मूल्य के बीच के अंतर को छूट कहा जाता है। ये दो प्रकार के होते हैं, जिन्हें इस प्रकार समझाया गया है: -

बिक्री या खरीद के समय मिलने वाले छूट को व्यापार छूट कहा जाता है। इसे किताबों में नहीं दिखाया जाएगा।

भुगतान के समय मिलने वाली छूट को नकद छूट कहा जाता है। इसे किताबों में दिखाया जाएगा।

यदि आपके पास वित्तीय लेखांकन शब्दावली के बारे में कोई प्रश्न है

कृपया इसे नीचे टिप्पणी अनुभाग में पूछें।

धन्यवाद

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Financial Accounting Terminology - Explained in Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।