Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

ह्रासमान संतुलन विधि (Diminishing Balance Method) में, हमने किसी परिसंपत्ति और मूल्य के समापन मूल्य पर मूल्यह्रास की गणना की है जब तक कि किसी परिसंपत्ति का पुस्तक मूल्य इसके स्क्रैप मूल्य के बराबर नहीं होगा। मूल्यह्रास (Depreciation) की राशि पिछले वर्ष की तुलना में कम या कम हो जाएगी क्योंकि हम किसी परिसंपत्ति के समापन मूल्य पर मूल्यह्रास की निर्धारित दर का शुल्क लेते हैं।

इसे लिखित मूल्य और मूल्य घटाने की विधि भी कहा जाता है।

यह विधि मूर्त संपत्ति जैसे भवन, संयंत्र और मशीनरी और फर्नीचर और स्थिरता, आदि के लिए उपयुक्त है।

इस विधि के तहत मूल्यह्रास की गणना निम्न सूत्र की सहायता से की जा सकती है:

On 01/04/2017 Machinery purchased for Rs 11,00,000/- and paid for transportation charge 1,50,000/- to install the machine in our plant and paid installation charges also for Rs 50,000/-. The rate of Depreciation @ 10% Year ending 31 March.

So, Total Cost of an asset = 11,00,000+1,50,000+50,000

= Rs 13,00,000/-

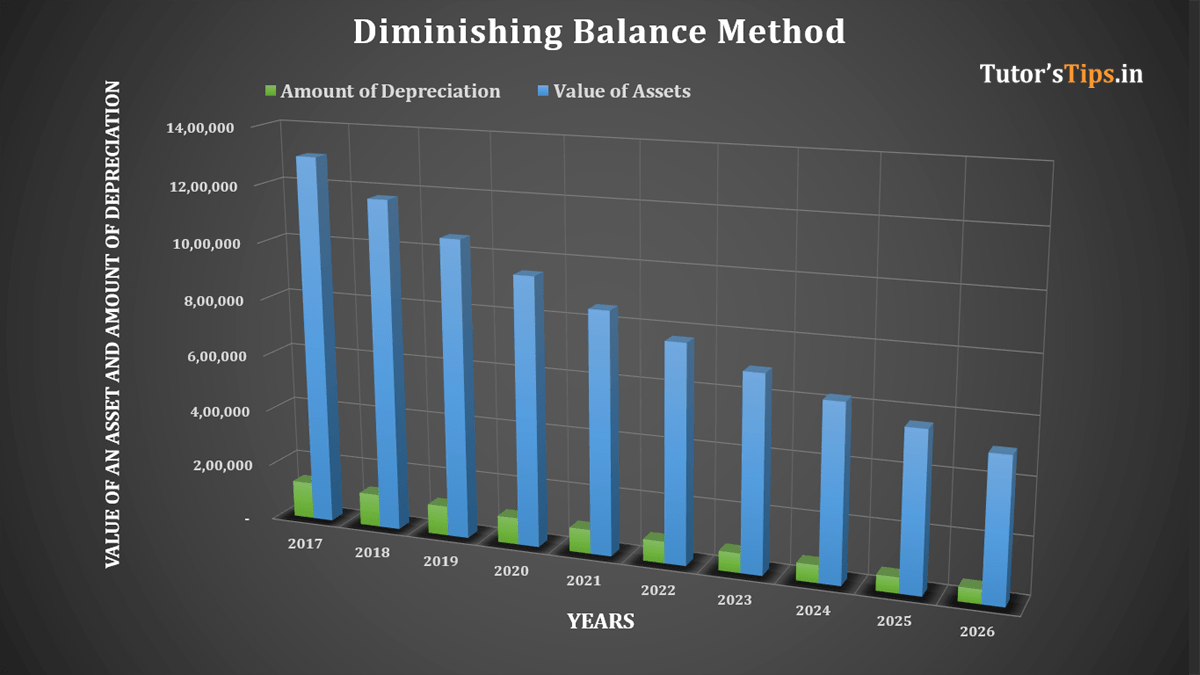

| Year ended | Opening balance of an asset | Amount of depreciation | The closing balance of an asset |

|---|---|---|---|

| 31-03-2017 | 13,00,000 | 1,30,000 | 11,70,000 |

| 31-03-2018 | 11,70,000 | 1,17,000 | 10,53,000 |

| 31-03-2019 | 10,53,000 | 1,05,300 | 9,47,700 |

| 31-03-2020 | 9,47,700 | 94,770 | 8,52,930 |

| 31-03-2021 | 8,52,930 | 85,293 | 7,67,637 |

| 31-03-2022 | 7,67,637 | 76,764 | 6,90,873 |

| 31-03-2023 | 6,90,873 | 69,087 | 6,21,786 |

| 31-03-2024 | 6,21,786 | 62,179 | 5,59,607 |

| 31-03-2025 | 5,59,607 | 55,961 | 5,03,647 |

| 31-03-2026 | 5,03,647 | 50,365 | 4,53,282 |

| 31-03-2027 | 4,53,282 | 45,328 | 4,07,954 |

| 31-03-2028 | 4,07,954 | 40,795 | 3,67,158 |

| 31-03-2029 | 3,67,158 | 36,716 | 3,30,443 |

| 31-03-2030 | 3,30,443 | 33,044 | 2,97,398 |

| 31-03-2031 | 2,97,398 | 29,740 | 2,67,658 |

| 31-03-2032 | 2,67,658 | 26,766 | 2,40,893 |

| 31-03-2033 | 2,40,893 | 24,089 | 2,16,803 |

| 31-03-2034 | 2,16,803 | 21,680 | 1,95,123 |

| 31-03-2035 | 1,95,123 | 19,512 | 1,75,611 |

| 31-03-2036 | 1,75,611 | 17,561 | 1,58,050 |

| 31-03-2037 | 1,58,050 | 15,805 | 1,42,245 |

| 31-03-2038 | 1,42,245 | 14,224 | 1,28,020 |

| 31-03-2039 | 1,28,020 | 12,802 | 1,15,218 |

| 31-03-2040 | 1,15,218 | 11,522 | 1,03,696 |

| 31-03-2041 | 1,03,696 | 10,370 | 93,327 |

| Date | Particulars | L.F. | Debit | Credit | ||

|---|---|---|---|---|---|---|

| 1st Year | ||||||

| 2016-17 | ||||||

| 01-Apr | Machinery A/c | Dr. | 13,00,000 | |||

| To Bank A/c | 13,00,000 | |||||

| (Being land purchased on lease ) | ||||||

| 31-Mar | Depreciation A/c | Dr. | 1,30,000 | |||

| To Machinery A/c | 1,30,000 | |||||

| (Being Depreciation on asset charged) | ||||||

| 31-Mar | Profit or loss A/c | Dr. | 1,30,000 | |||

| To Depreciation A/c | 1,30,000 | |||||

| (Being Depreciation transfer to P&L A/c) | ||||||

| 2nd Year | ||||||

| 2017-18 | ||||||

| 31-Mar | Depreciation A/c | Dr. | 1,17,000 | |||

| To Machinery A/c | 1,17,000 | |||||

| (Being Depreciation on asset charged) | ||||||

| 31-Mar | Profit or loss A/c | Dr. | 1,17,000 | |||

| To Depreciation A/c | 1,17,000 | |||||

| (Being Depreciation transfer to P&L A/c) | ||||||

| Subsequent Years | ||||||

| 2017-18 | ||||||

| 31-Mar | Depreciation A/c | Dr. | _______ | |||

| To Machinery A/c | _______ | |||||

| (Being Depreciation on asset charged) | ||||||

| 31-Mar | Profit or loss A/c | Dr. | _______ | |||

| To Depreciation A/c | _______ | |||||

| (Being Depreciation transfer to P&L A/c) | ||||||

| Note: - | Journal Entries will be the same for all subsequent years but the only amount of depreciation will be changed as calculated in the above table | |||||

Machinery Account

| Date | Particulars | Amount | Date | Particulars | Amount |

|---|---|---|---|---|---|

| 01-04-2017 | To Bank A/c | 11,00,000 | 31-03-2018 | By Depreciation A/c | 1,30,000 |

| 01-04-2017 | To Bank A/c | 1,50,000 | 31-03-2018 | By Balance C/d | 11,70,000 |

| (Transportation) | (Balancing Fig) | ||||

| 01-04-2017 | To Bank A/c | 50,000 | |||

| (Installation) | |||||

| 13,00,000 | 13,00,000 | ||||

| 01-04-2018 | To Balance B/d | 11,70,000 | 31-03-2019 | By Depreciation A/c | 1,17,000 |

| 31-03-2019 | By Balance C/d | 10,53,000 | |||

| (Balancing Fig) | |||||

| 11,70,000 | 11,70,000 | ||||

| 01-04-2019 | To Balance B/d | 10,53,000 | 31-03-2020 | By Depreciation A/c | 1,05,300 |

| 31-03-2020 | By Balance C/d | 9,47,700 | |||

| (Balancing Fig) | |||||

| 10,53,000 | 10,53,000 | ||||

| 01-04-2020 | To Balance B/d | 9,47,700 | 31-03-2021 | By Depreciation A/c | 94,770 |

| 31-03-2021 | By Balance C/d | 8,52,930 | |||

| (Balancing Fig) | |||||

| 9,47,700 | 9,47,700 | ||||

| 01-04-2020 | To Balance B/d | 8,52,930 | 31-03-2021 | By Depreciation A/c | 85,293 |

| 31-03-2021 | By Balance C/d | 7,67,637 | |||

| (Balancing Fig) | |||||

| 8,52,930 | 8,52,930 | ||||

| same entries will be posted till the value of the asset become zero or equal to scrap value | |||||

यदि आपके पास ह्रासमान संतुलन विधि (Diminishing balanced method) के इस विषय के बारे में कोई प्रश्न हैं, तो कृपया नीचे टिप्पणी अनुभाग में पूछें।

धन्यवाद,

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Diminishing Balance Method of Depreciation - Example - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।