Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

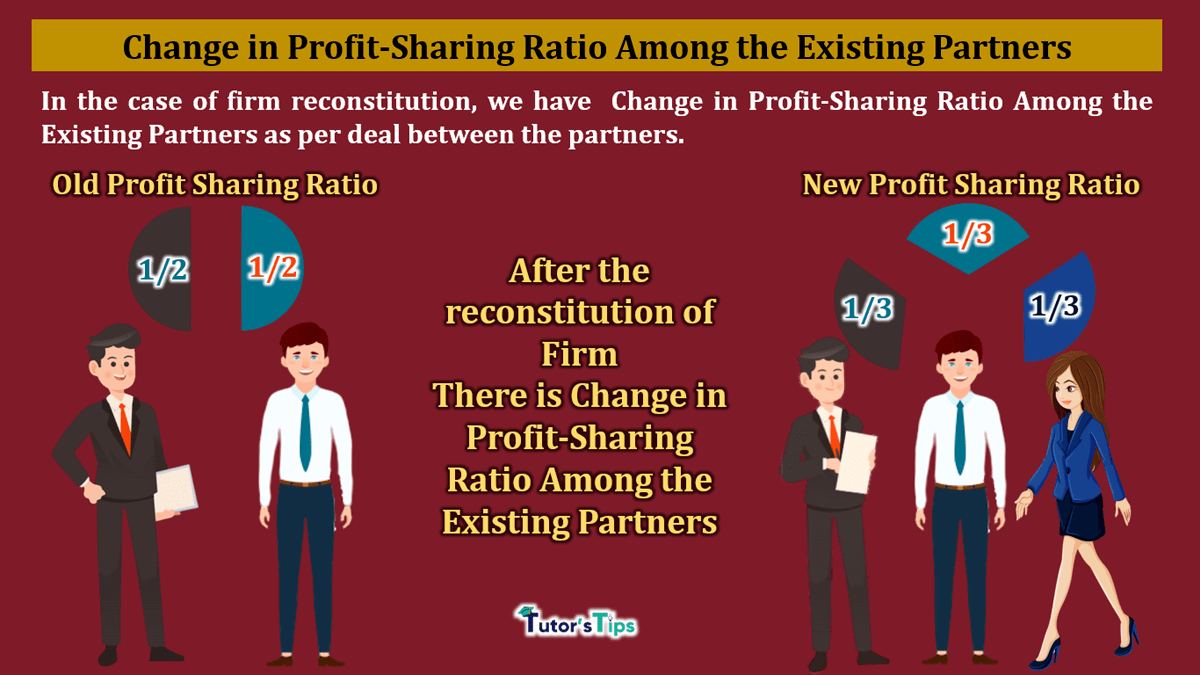

साझेदारी का मतलब है जब दो या दो से अधिक व्यक्ति एक साथ व्यापार करने के लिए सहमत होते हैं और एक समान या निर्दिष्ट अनुपात में व्यापार के लाभ / हानि का हिस्सा होते हैं। फर्म के पुनर्गठन के मामले में, हमारे पास भागीदारों के बीच सौदे के अनुसार मौजूदा साझेदार अनुपात में परिवर्तन-लाभ (Change in Profit-Sharing Ratio) अनुपात है।

"साझेदारी उन व्यक्तियों के बीच का संबंध है जो सभी के लिए किए गए व्यवसाय के मुनाफे को साझा करने के लिए सहमत हुए हैं या उनमें से किसी के लिए अभिनय कर रहे हैं"

-Section 4 of the Indian Partnership Act, 1932

मौजूदा साझेदारों के बीच प्रॉफ़िट-शेयरिंग अनुपात (Change in Profit-Sharing Ratio) में परिवर्तन का मतलब है जब मौजूदा भागीदारों में से एक या अधिक व्यवसाय लाभ में अधिक हिस्सेदारी चाहते हैं, तो वे पारस्परिक रूप से पहले से तय किए गए लाभ साझाकरण अनुपात से अपने लाभ साझाकरण अनुपात को बदलने का निर्णय लेते हैं। इस प्रक्रिया को फर्म के पुनर्गठन के रूप में जाना जाता है।

इस प्रक्रिया में, जो अधिक हिस्सा चाहता है, वह दूसरे साथी (यों) की बलिदान राशि के बराबर राशि प्राप्त करेगा। तो लाभ की अधिक हिस्सेदारी हासिल करने के लिए आवश्यक अतिरिक्त पूंजी की मात्रा की गणना करने के लिए, हमें भागीदारों के लाभ / बलिदान के अनुपात की गणना करना होगा। हमें निम्नलिखित सूत्र को लागू करने के लिए लाभ / त्याग के अनुपात की गणना करना है: -

Sacrificing/Gaining Share = Old Share - New Share

(both shares will be related to the partner whose Sacrificing/Gaining Share is calculating)

उपरोक्त गणना से प्राप्त परिणाम को निम्नानुसार बलि या शेयरिंग के रूप में माना जाएगा:

A and B are the partner in the A&B Co. ltd. The shared profit of the firm in the ratio 2:1 but now they want to more the future profit in the equal ratio. So, you have to calculate the sacrificing and gaining ratio of both partners.

Sacrificing/Gaining Share = Old Share - New Share

| Sacrificing/Gaining Share of A | = | 2 | - | 1 |

| 3 | 2 |

| Sacrificing/Gaining Share of A | = | 4 - 3 |

| 6 |

| Sacrificing/Gaining Share of A | = | 1 | Sacrificing |

| 6 |

| Sacrificing/Gaining Share of B | = | 1 | - | 1 |

| 3 | 2 |

| Sacrificing/Gaining Share of B | = | 2 - 3 |

| 6 |

| Sacrificing/Gaining Share of B | = | - |

1 | Gaining |

| 6 |

प्रॉफ़िट-शेयरिंग अनुपात में बदलाव (Change in Profit-Sharing Ratio) के लिए पाँच प्रकार के समायोजन किए गए हैं। इन्हें नीचे दिखाया गया है और प्रत्येक समायोजन को एक अलग लेख में चित्रण की मदद से समझाया गया है।

सबसे पहले, किसी भी प्रकार के समायोजन के लिए, हमें बलिदान / लाभ अनुपात की गणना करनी होगी। इस अनुपात की मदद से, हम अन्य समायोजन की कुल राशि की गणना करेंगे। इन दोनों अनुपातों को अगले लेख में आगे समझाया गया है।

सद्भावना (Goodwill) का अर्थ है जब एक व्यवसाय किसी अन्य व्यवसाय के संपूर्ण या कुछ प्रतिशत के हिस्से के लिए उस राशि का अधिग्रहण करता है जो उस व्यवसाय की कुल संपत्ति से अधिक है। उस राशि का अंतर जो अतिरिक्त भुगतान किया जाता है, सद्भावना के रूप में जाना जाता है। यह एक मूर्त संपत्ति है।

इसलिए, लाभ प्राप्त करने वाले साथी (पार्टनर) को साथी को बलिदान करने के लिए सद्भावना की राशि का भुगतान करना होगा। इस राशि का भुगतान करने के लिए हम समायोजन प्रविष्टियां करेंगे या बलि देने वाले साथी (नों) को नकद भुगतान करेंगे।

लाभ प्राप्त करने वाला साझेदार फर्म के लाभ में अपने लाभ के बराबर सद्भावना का हिस्सा लाएगा।

एक आरक्षित (Reserve) शुद्ध लाभ या अधिशेष की आनुपातिक राशि को संदर्भित करता है जिसे भविष्य के भुगतान के लिए बरकरार रखा जाता है। दूसरे शब्दों में, लाभ का प्रतिधारण जो किसी भी ज्ञात देयता के लिए नहीं है।

यह राशि पिछले वर्ष से संबंधित है, इसीलिए इस पर बलिदान करने वाले साथी का अधिकार है। इसलिए, आरक्षित और संचित लाभ और हानि पुराने लाभ साझाकरण अनुपात में विभाजित हैं।

लेखांकन मानक के अनुसार, हम सभी परिसंपत्तियों को मूल (लागत) मूल्य पर लेखा पुस्तकों में दिखाएंगे, लेकिन हमारी कुछ परिसंपत्तियां सराहना करेंगी और उनमें से कुछ का मूल्य पुस्तक मूल्य की तुलना में कम बाजार मूल्य होगा।

इसलिए हमें परिसंपत्तियों और देनदारियों के सही / बाजार मूल्य की गणना करनी है और फिर वितरित करना भागीदारों के बीच अंतर की राशि है।

पूंजी का समायोजन एक जरूरी है क्योंकि फर्म में अधिक लाभ का हिस्सा पाने के लिए लाभकारी साझेदार को अधिक निवेश करना पड़ता है। इसलिए, पार्टनर अपने (उनके) अनुपात के अनुसार पूंजी की आवश्यक राशि लाएगा।

और सार्किंग पार्टनर (एस) अपनी (अपनी) पूंजी को व्यवसाय से निकाल लेंगे क्योंकि पुनर्गठन के बाद उन्हें (वे) लाभ का कम हिस्सा होगा इसीलिए वह (वे) व्यवसाय में लाभ के हिस्से के रूप में निवेश करेंगे।

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें।

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Change in Profit-Sharing Ratio Among the Existing Partners - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।