Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

इस लेख में, हम आपको बेसिक जर्नल एंट्रीज़ (Basic Journal Entries) के बारे में समझाएंगे और इस अध्याय के बाद, आपको सभी जर्नल प्रविष्टियों के बारे में पता चलेगा जो नियमित रूप से सभी व्यवसाय में उपयोग की जाती हैं।

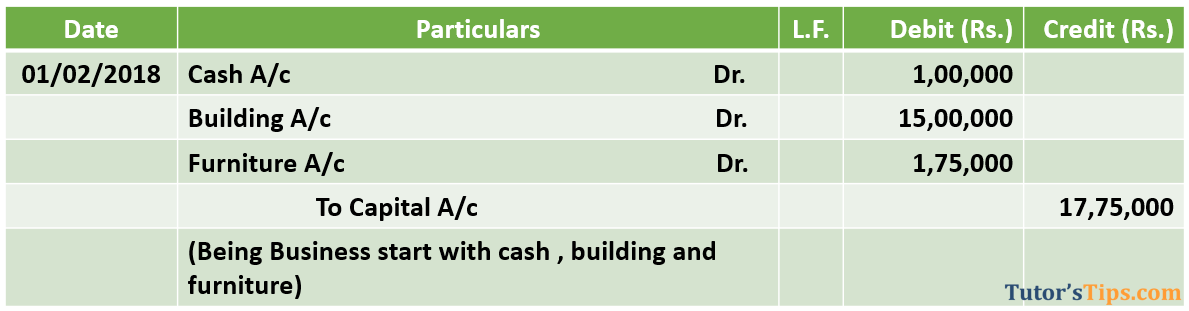

पूंजी का मतलब है कि व्यवसाय में मालिक द्वारा कुछ भी निवेश करना। यह नकद या वस्तु रूप में हो सकता है।

01/02/2018 Started Business with cash Rs. 1,00,000/-, Building 15,00,000/-, Furniture 1,75,000/-.

we are solving this example in the following table:

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Cash -> | Assets -> | Real Account -> | cash comes In the business -> | What comes In -> | Debit |

| Building -> | Assets -> | Real Account -> | Building Comes In the business -> | What comes In -> | Debit |

| Furniture -> | Assets -> | Real Account -> | Furniture Comes In the business -> | What comes In -> | Debit |

| Capital->*1 | Personal -> | Personal Account -> | Owner giving cash and other assets to business-> | The Giver -> | Credit |

1 नोट: - इस लेन-देन में, हम व्यवसाय की पुस्तकों में मालिक के नाम का श्रेय नहीं दे सकते हैं क्योंकि व्यवसाय में मालिक द्वारा निवेश की गई कोई भी चीज पूंजी के रूप में जानी जाती है। इसलिए, हमें पूंजी नाम से एक खाता बनाना होगा और इसे क्रेडिट करना होगा।

पूंजी निवेश के लिए - Basic Journal Entries

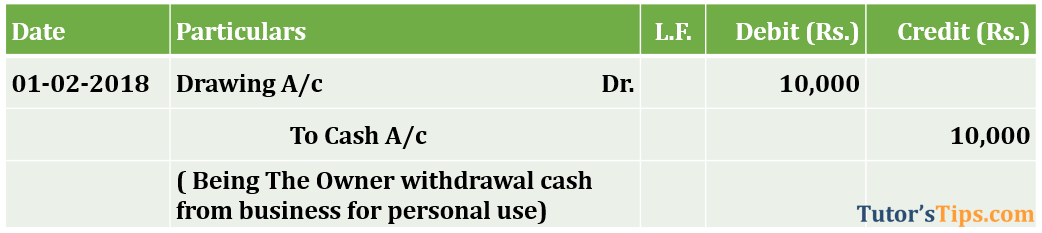

ड्राइंग वह राशि है जो व्यवसाय से स्वामी द्वारा वापस ली जाती है। यह एक बेसिक जर्नल एंट्रीज़ (Basic Journal Entries) भी है।

01/02/2018 Owner Withdrawal cash Rs 10,00/- from business for personal use

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Drawing-> *2 | Personal -> | Personal Account -> | Receiving cash from Business -> | The Receiver -> | Debit |

| Cash -> | Assets -> | Real Account -> | Goes out from business -> | What goes out -> | Credit |

2 नोट: - इस लेन-देन में, हम व्यवसाय की पुस्तकों में मालिक के नाम का श्रेय नहीं दे सकते क्योंकि व्यवसाय से मालिक द्वारा किसी भी चीज को वापस लेने को ड्राइंग के रूप में जाना जाता है। इसलिए, हमें ड्राइंग नाम से एक खाता बनाना होगा और इसे डेबिट करना होगा।

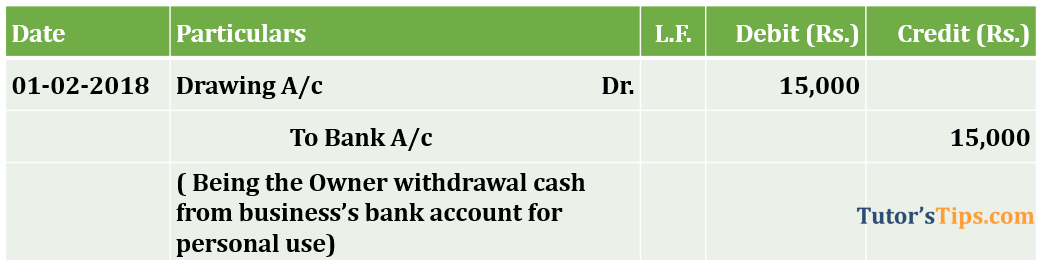

05/02/2018 Life Insurance Premium of the owner's life Rs. 15,000 Paid by cheque.

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Drawing->*2 | Personal -> | Personal Account -> | Receiving cash from Business -> | The receiver -> | Debit |

| Bank->*3 | Personal -> | Personal Account -> | Paid Cash to Insurance Company -> | The giver -> | Credit |

3 नोट: - बैंक एक कृत्रिम व्यक्ति है। इसलिए, इस पर हम व्यक्तिगत नियम लागू कर रहे हैं।

ड्राइंग 2 के लिए जर्नल प्रविष्टि - Basic Journal Entries

स्वामी के व्यक्तिगत उपयोग के लिए व्यवसाय द्वारा मिले सभी खर्चों को एक ही माना जाएगा और खाते का एकमात्र नाम चार्ज किया जाएगा।

निम्नलिखित उदाहरण: -

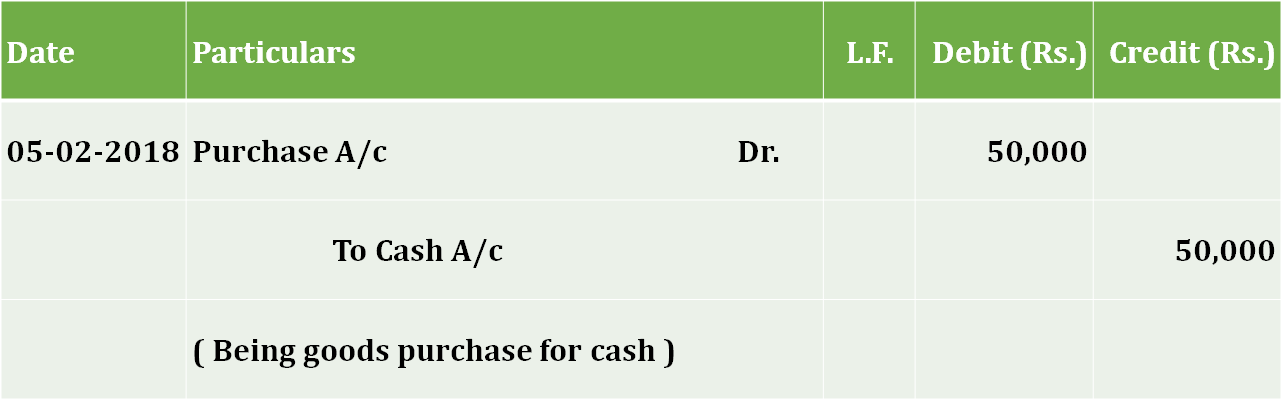

जब बिज़नेस सामान खरीदते हैं तो उसे खरीदारी के रूप में जाना जाता है। जब व्यवसाय किसी अन्य संपत्ति को खरीदता है, तो उसे खरीद के रूप में नहीं माना जाता है।

निम्नलिखित शब्दों के अर्थ को जांचने के लिए नाम पर क्लिक करें:

1. माल

2. खरीद फरोख्त

05/02/2018 Purchase of Goods for Rs 50,000/-

Or

05/02/2018 Purchase of Goods for Rs 50,000/- for Cash

दोनों लेनदेन नकद लेनदेन के रूप में नीचे दिए गए हैं:

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Purchase ->*4 | Expense-> | Nominal Account -> | Spending money on goods -> | All Expenses and losses -> | Debit |

| Cash->*5 | Asset -> | Real Account -> | Paid Cash to Supplier -> | What goes out -> | Credit |

4. नोट: जब हम सामान खरीदते हैं तो खरीद खाता बनाया जाएगा न कि माल खाता।

5. नोट: यदि भुगतान मोड के बारे में कुछ भी नहीं दिया गया है, तो हमें यह मान लेना होगा कि भुगतान केवल नकद द्वारा किया गया था।

यदि लेन-देन में दिए गए व्यक्ति या कंपनी का नाम और भुगतान के बारे में मंजूरी नहीं दी गई है, तो हम इस लेनदेन को क्रेडिट व्यवसाय लेनदेन के रूप में मानेंगे।

like:

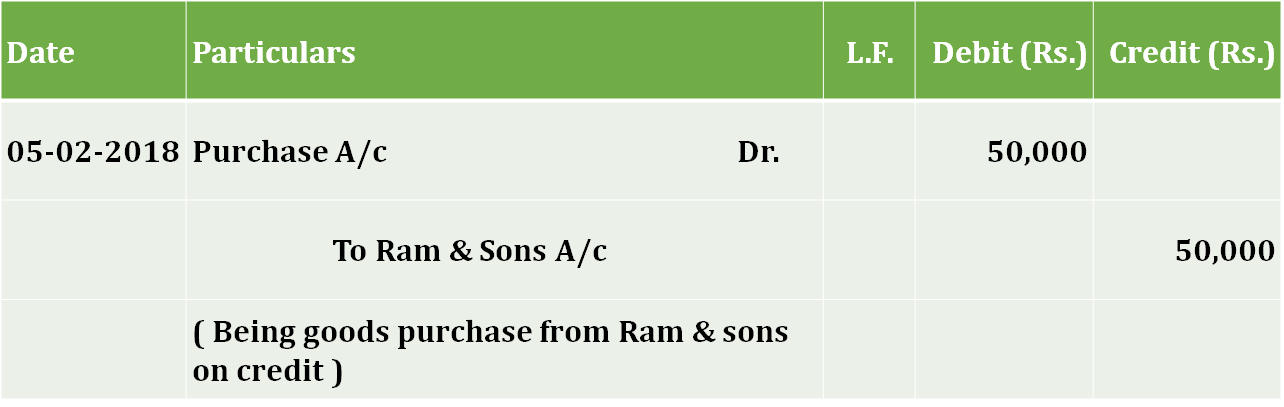

05/02/2018 Purchase goods from Ram & sons for Rs 50,000/-

यहां पर खरीद को ऊपर दिए गए अनुसार ही माना जाएगा

लेकिन नकदी के बजाय, हमें राम और बेटों के खाते का उपचार करना होगा जैसे नीचे दिया गया है:

Ram & Sons -> Personal -> Personal Rule-> Ram & Sons is Supplied goods -> The giver -> Credit.

जर्नल एंट्री (Basic Journal Entries) निम्नलिखित के रूप में होगी:

यदि लेन-देन में दिए गए व्यक्ति या कंपनी का नाम और भुगतान के बारे में मंजूरी नहीं दी गई है, तो हम इस लेनदेन को क्रेडिट व्यवसाय लेनदेन के रूप में मानेंगे।

like:

05/02/2018 Sold Goods for Rs 20,000/- to Sham & Sons Ltd.

यहां सेल को ऊपर दिए गए समान माना जाएगा

लेकिन राम और बेटों के बजाय, हमें बैंक खाते का उपचार करना होगा क्योंकि भुगतान चेक द्वारा किया गया था (नीचे दिए गए चेक का अर्थ जानने के लिए यहां क्लिक करें - "स्रोत विकिपीडिया") जैसे:

Bank a/c -> Personal -> Personal Rule-> Made Payment from bank -> the giver -> Credit.

जर्नल एंट्री (Basic Journal Entries) निम्नलिखित के रूप में होगी:

जब कोई व्यवसाय केवल माल बेचता है तो वह बिक्री होती है।

जब कोई अन्य संपत्ति बेच रहा है तो वह बिक्री नहीं है।

बिक्री की जाँच करने के लिए यहाँ क्लिक करें

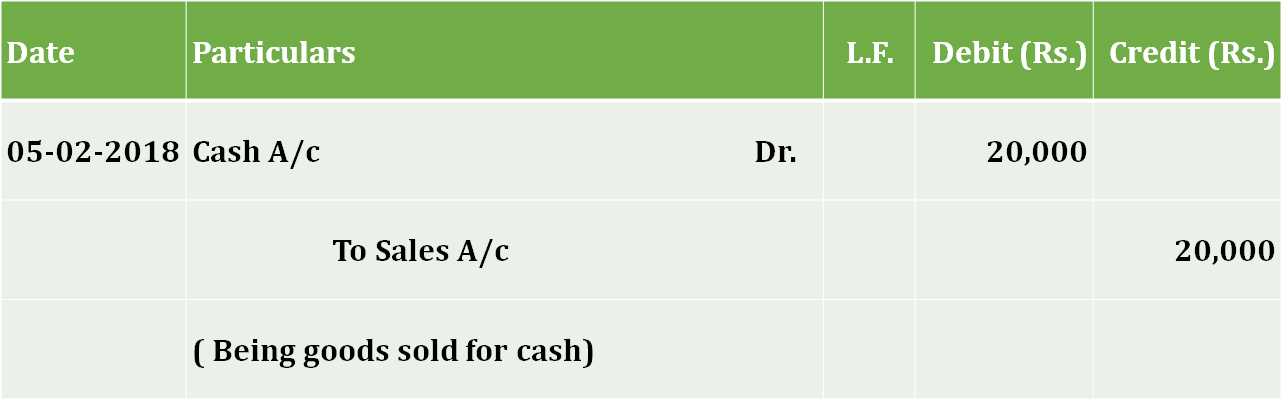

05/02/2018 Sold Goods for Rs 20,000/-

Or

05/02/2018 Sold Goods for Rs 20,000/- for cash.

दोनों लेनदेन नकद लेनदेन के रूप में नीचे दिए गए हैं:

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Cash-> | Asset -> | Real Account -> | Received Cash from Customer-> | What comes in -> | Debit |

| Sale-> *6 | Income -> | Nominal Account -> | Earned money from the selling of goods -> | All incomes and gains -> | Credit |

6. नोट: जब हम माल बेचते हैं तो बिक्री खाता बनाया जाएगा न कि माल खाता।

बिक्री के लिए जर्नल प्रविष्टि - मूल जर्नल प्रविष्टियाँ

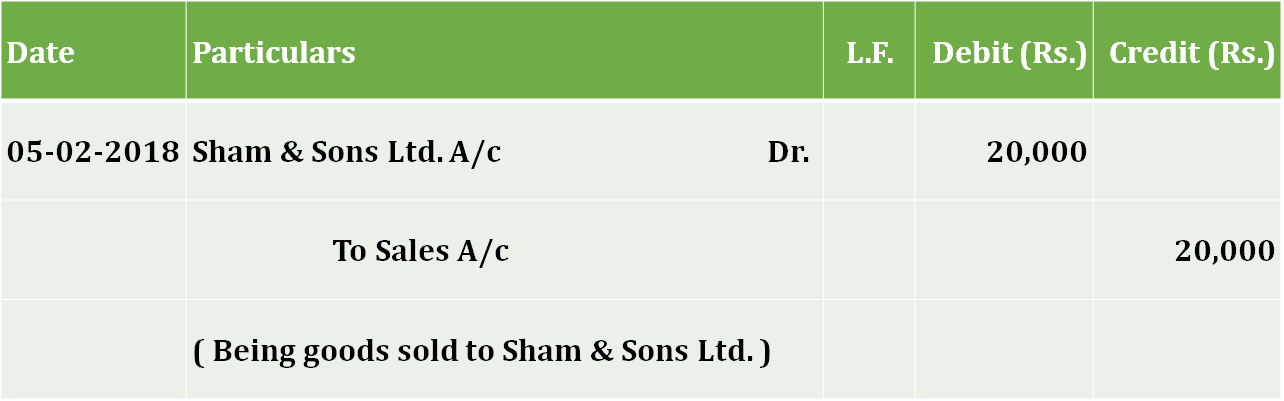

यदि लेन-देन में दिए गए व्यक्ति या कंपनी का नाम और भुगतान के बारे में मंजूरी नहीं दी गई है, तो हम इस लेनदेन को क्रेडिट व्यवसाय लेनदेन के रूप में मानेंगे।

like:

05/02/2018 Sold Goods for Rs 20,000/- to Sham & Sons Ltd and paid by cheque.

यहां सेल को ऊपर दिए गए समान माना जाएगा

लेकिन नकदी के बजाय, हमें नीचे की तरह शाम एंड संस लिमिटेड खाते का उपचार करना होगा:

Sham & Sons Ltd. -> Personal -> Personal Rule-> Sham & sons ltd is buying goods ->The receiver -> Debit

जर्नल एंट्री निम्नलिखित के रूप में होगी:

बिक्री के लिए जर्नल प्रविष्टि -3 - मूल जर्नल प्रविष्टियां

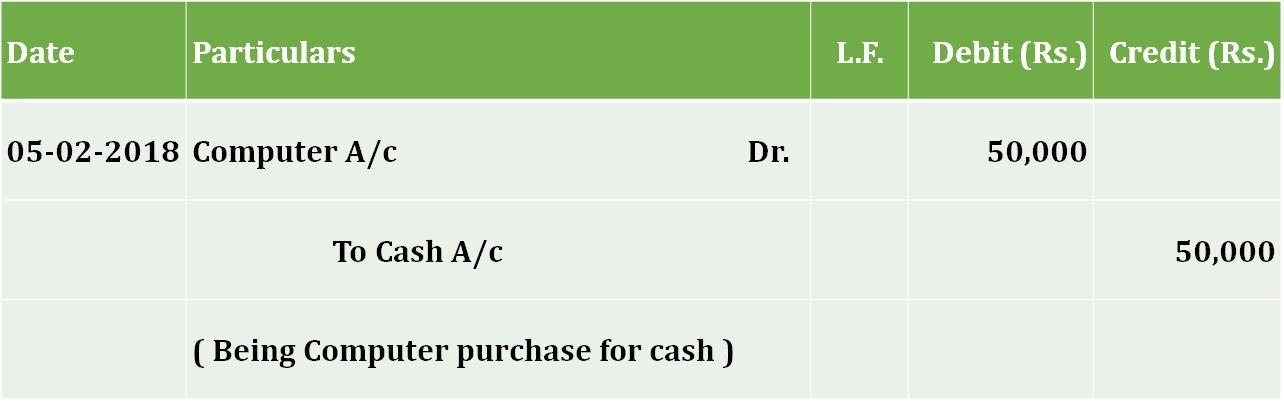

जब बिज़नेस केवल सामान खरीदता हैं, तो यह खरीद है।

संपत्ति जाँच करने के लिए यहाँ क्लिक करें

05/02/2018 Computer Purchased for Rs 55,000/-

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Computer -> | Asset -> | Real Account -> | Purchased Computer -> | What comes in -> | Debit |

| Cash-> | Asset -> | Real Account -> | Paid Cash to Supplier -> | What goes out -> | Credit |

संपत्ति की खरीद के लिए जर्नल प्रविष्टि - मूल जर्नल प्रविष्टियाँ

यदि लेन-देन में दिए गए व्यक्ति या कंपनी का नाम और भुगतान के बारे में मंजूरी नहीं दी गई है, तो हम इस लेनदेन को क्रेडिट व्यवसाय लेनदेन के रूप में मानेंगे।

like:

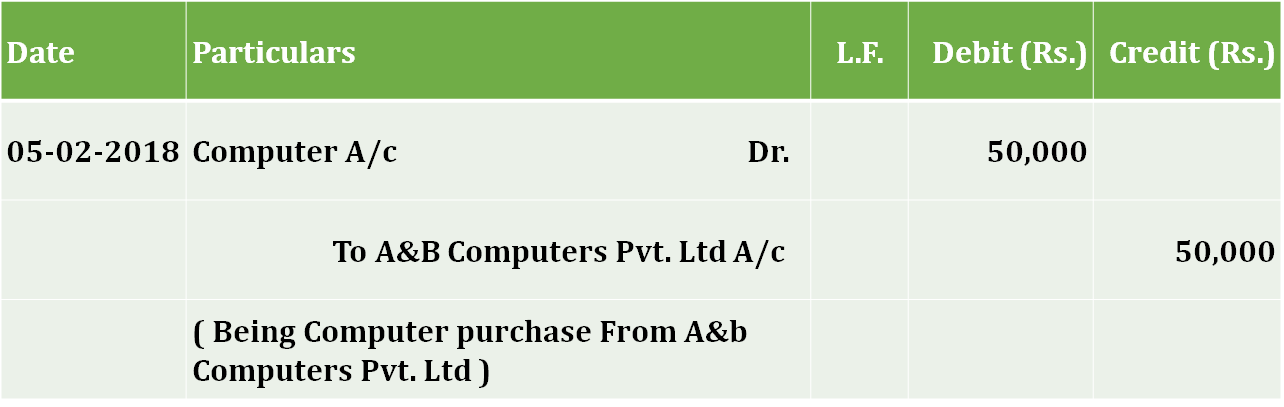

05/02/2018 Computer Purchased for Rs 55,000/- from A&b Computers Pvt. Ltd.

यहां, किसी परिसंपत्ति की खरीद को ऊपर दिए गए अनुसार ही माना जाएगा

लेकिन नकदी के बजाय, हमें A & b Computers Pvt। लिमिटेड खाते नीचे दिए गए हैं:

A&b Computers Pvt. Ltd. -> Personal -> Personal Rule->A&b Computers Pvt. Ltd. Supplied computer -> The giver -> Credit.

जर्नल एंट्री निम्नलिखित के रूप में होगी:

एसेट 2 की खरीद के लिए जर्नल प्रविष्टि - बेसिक जर्नल एंट्रीज़

एसेट 2 की खरीद के लिए जर्नल प्रविष्टि - बेसिक जर्नल एंट्रीज़

यदि लेन-देन में दिए गए व्यक्ति या कंपनी का नाम और भुगतान के बारे में मंजूरी दी गई है तो हम इस लेनदेन को नकद व्यापार लेनदेन के रूप में मानेंगे।

like:

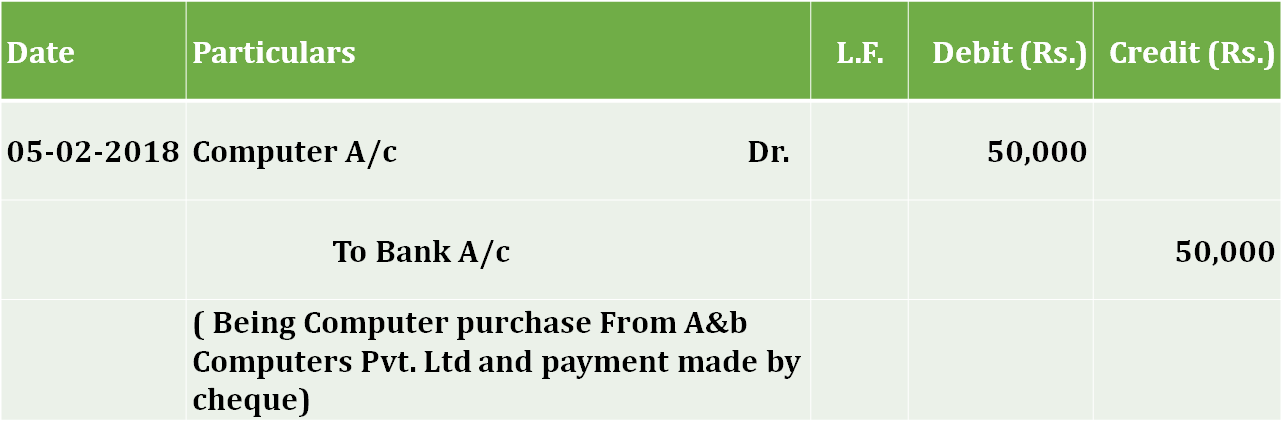

05/02/2018 Computer Purchased for Rs 55,000/- from A&b Computers Pvt. Ltd. paid by cheque.

यहां पर खरीद को ऊपर दिए गए अनुसार ही माना जाएगा

लेकिन ए एंड बी कम्प्यूटर्स प्राइवेट लिमिटेड के बजाय, हमें बैंक खाते का उपचार करना होगा क्योंकि भुगतान चेक द्वारा किया गया था (विकी से चेक का अर्थ जानने के लिए यहां क्लिक करें) जैसे नीचे दिया गया है:

Bank a/c -> Personal -> Personal Rule-> Made Payment form Bank -> The giver -> Credit.

जर्नल एंट्री निम्नलिखित के रूप में होगी:

एसेट 3 की खरीद के लिए जर्नल प्रविष्टि - बेसिक जर्नल एंट्रीज़

एसेट 3 की खरीद के लिए जर्नल प्रविष्टि - बेसिक जर्नल एंट्रीज़

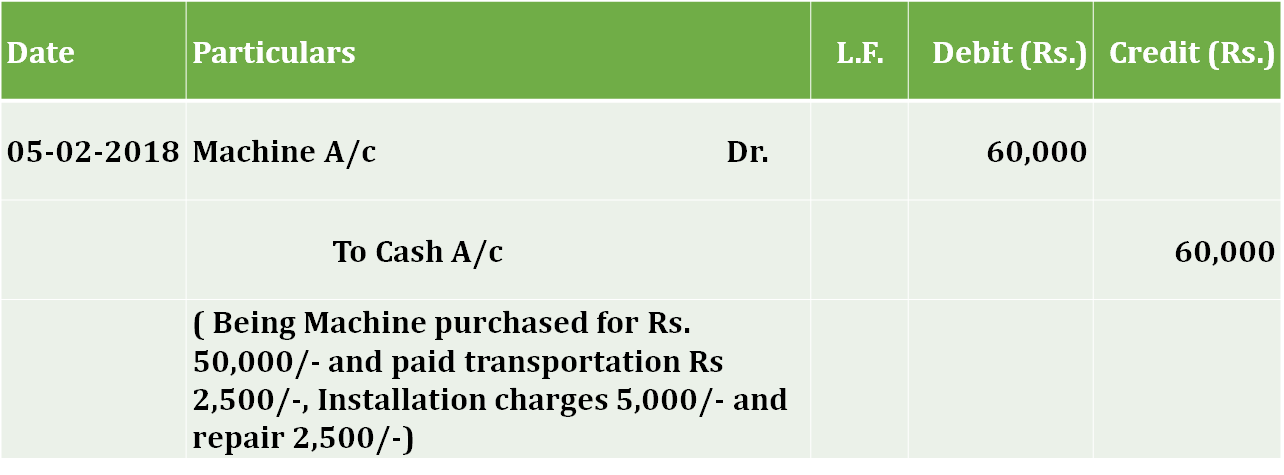

किसी संपत्ति की खरीद पर मिलने वाले खर्च या उसे काम करने की स्थिति में परिवर्तित करना, इन सभी खर्चों को परिसंपत्तियों की लागत में जोड़ा जाएगा।

Second-hand machine purchase for Rs. 50,000/- and paid transportation Rs 2,500/-, Installation charges 5,000/- and repair 2,500/-,

अब, पूरी प्रविष्टि समान रहेगी लेकिन केवल एक परिसंपत्ति के मूल्य को बदल दिया जाएगा।

सम्पत्तियों का कुल मूल्य = परिसंपत्तियों का क्रय मूल्य + सभी खर्च

एसेट 4 की खरीद के लिए जर्नल प्रविष्टि - बेसिक जर्नल एंट्रीज़

मशीन खाते में जमा की जाने वाली राशि 60,000 / - रुपये (50000 + 2500 + 5000 + 2500) होगी।

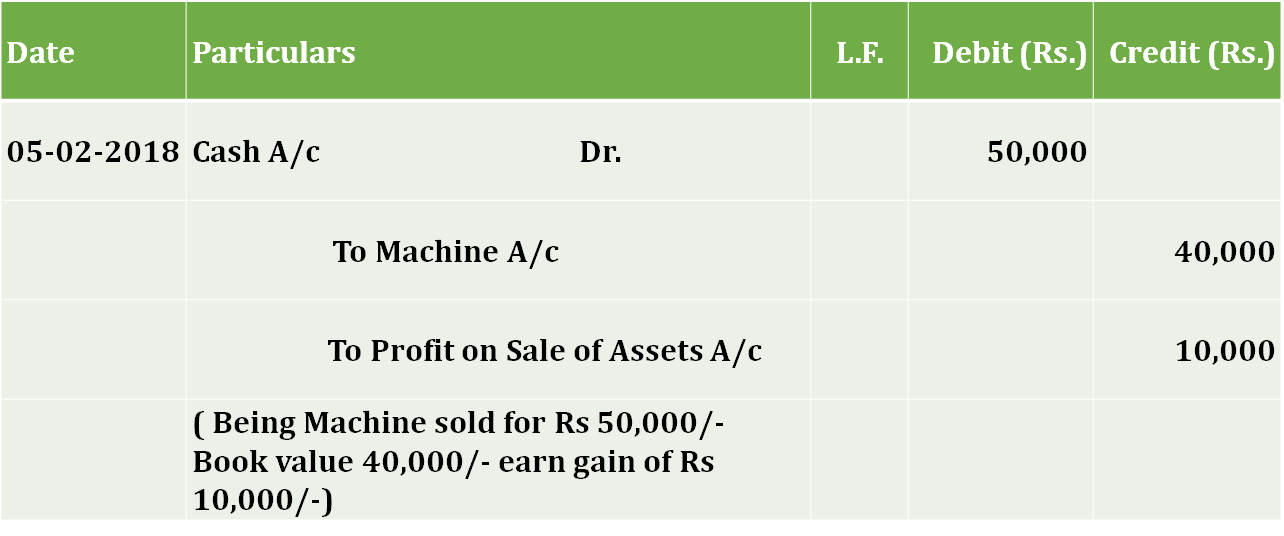

किसी संपत्ति की बिक्री में, हमें नीचे दिखाए गए संपत्ति की बिक्री पर लाभ / हानि की गणना करनी होगी:

परिसंपत्ति की बिक्री पर लाभ या हानि = एक परिसंपत्ति की बिक्री मूल्य - एक परिसंपत्ति का बही मूल्य।

एसेट की बही का मूल्य = परिसंपत्तियों की कीमत / खरीद मूल्य - किसी संपत्ति की बिक्री की तारीख तक मूल्यह्रास।

05/02/2018 Old Machine cost price 1,00,000/- sold for rs 50,000/-. depreciation charged till date Rs 60,000/-

BV = CP-Dep.

1,00,000-60,000 = 40,000/-

P/L = SP - BV

50,000 - 40,000 = 10,000/-

यहां, इस प्रविष्टि में हम 3 खातों का उपचार करेंगे:

क्रेडिट और नकद लेनदेन को संपत्ति की खरीद के लिए जर्नल एंट्रीज के समान माना जाता है।

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Cash-> | Asset -> | Real Account -> | Cash Received form buyer-> | What comes in -> | Debit |

| Machine -> | Asset -> | Real Account -> | Sold old machine -> | What goes out -> | Credit |

| Profit on sale of Asset-> | Gain -> | Nominal Account -> | Business earn the gain on sale of Asset-> | All income and gains -> | Credit |

व्यय वह राशि है, जो वर्तमान वर्ष में उपभोग की जाने वाली वस्तुओं और सेवाओं के लिए भुगतान की जाती है या भविष्य में भुगतान की जाएगी।

लागत (व्यय) जाँच करने के लिए यहाँ क्लिक करें

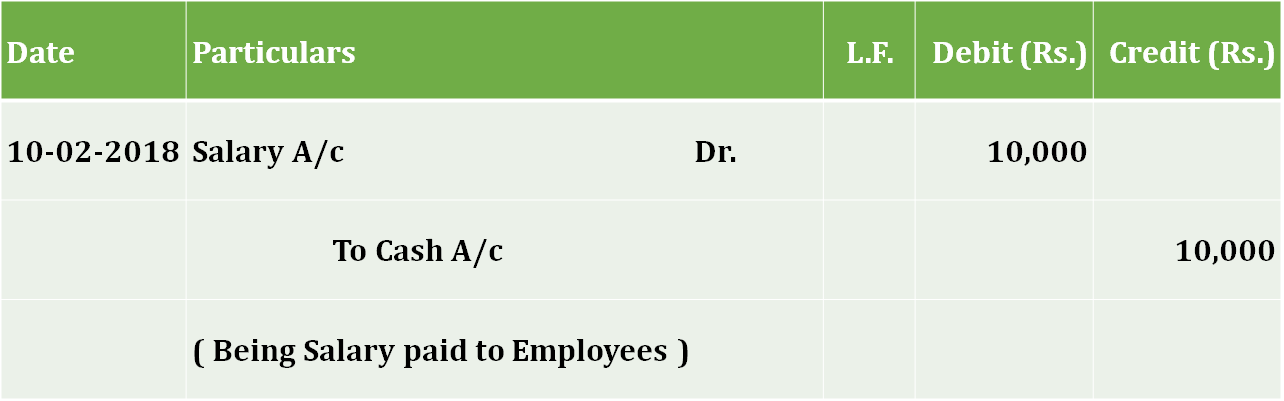

10/02/2018 Salary Paid to employees for Rs. 10,000/-

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Salary-> | Expense -> | Nominal Account -> | Spending money to pay salary-> | All expenses and losses -> | Debit |

| Cash->*5 | Asset -> | Real Account -> | Paid cash to Employees -> | What goes out -> | Credit |

व्यय के लिए जर्नल प्रविष्टि - मूल जर्नल प्रविष्टियां

केवल व्यय खाते का नाम बदल दिया जाएगा लेकिन जर्नल एंट्रीज़ का उपचार ऊपर जैसा ही रहेगा।

व्यय के नाम निम्नलिखित हैं:

आय वह राशि है, जो वर्तमान वर्ष में माल और सेवाओं की बिक्री के लिए प्राप्त हुई है या भविष्य में प्राप्त होगी।

आय जाँच करने के लिए यहाँ क्लिक करें

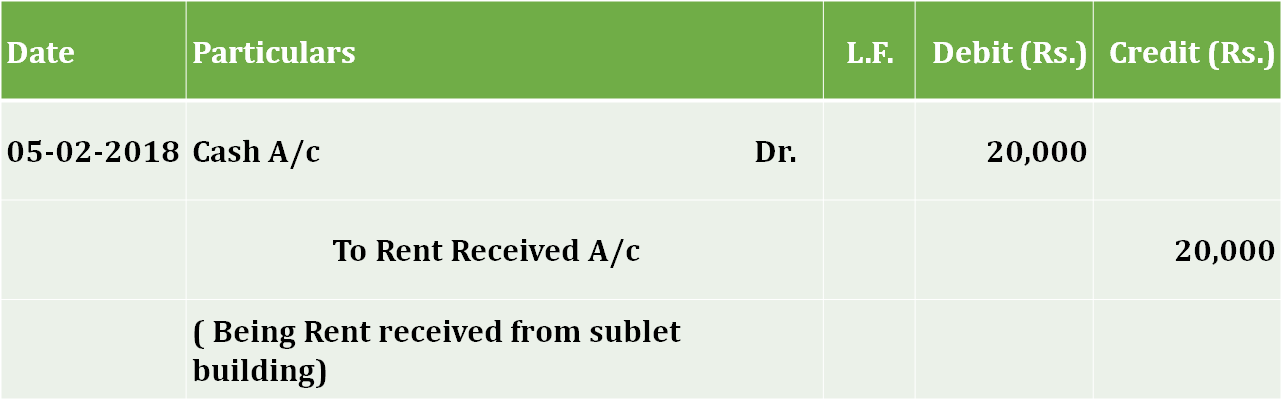

10/02/2018 Rent received from sublet property for Rs. 10,000/-

| Name of Account | Type of Account | Rule will be Applied | Effect of a transaction on accounts | Condition of Rule applied | According to Rule It will be Dr./Cr. |

|---|---|---|---|---|---|

| Cash-> | Asset -> | Real Account -> | Received Cash from Tenent -> | What comes in -> | Debit |

| Rent Received -> | Income -> | Nominal Account -> | Earned money from Building -> | All income and gains -> | Credit |

आय खाते का एकमात्र नाम बदल दिया जाएगा लेकिन जर्नल एंट्रीज़ का उपचार ऊपर की तरह ही रहेगा।

Name of Income like:

बेसिक जर्नल एंट्रीज़ (Basic Journal Entries) के विषय को पढ़ने के लिए धन्यवाद, कृपया अपनी प्रतिक्रिया दें।

या

अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें

कृपया शेयर करें और इसे फैलाएं।

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Basic Journal Entries | Journal | Examples - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।