Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

एसेट्स लेजर खाता (Assets Ledger account) वे खाता है जो व्यवसाय की संपत्ति से संबंधित हैं। संपत्ति का मतलब कुछ मूल्यवान है जिसका व्यवसाय एक मालिक है और भविष्य में इससे लाभ प्राप्त करता है या आय का उत्पादन करने में इसका उपयोग करता है।

एसेट्स खाते के नाम निम्नलिखित हैं: -

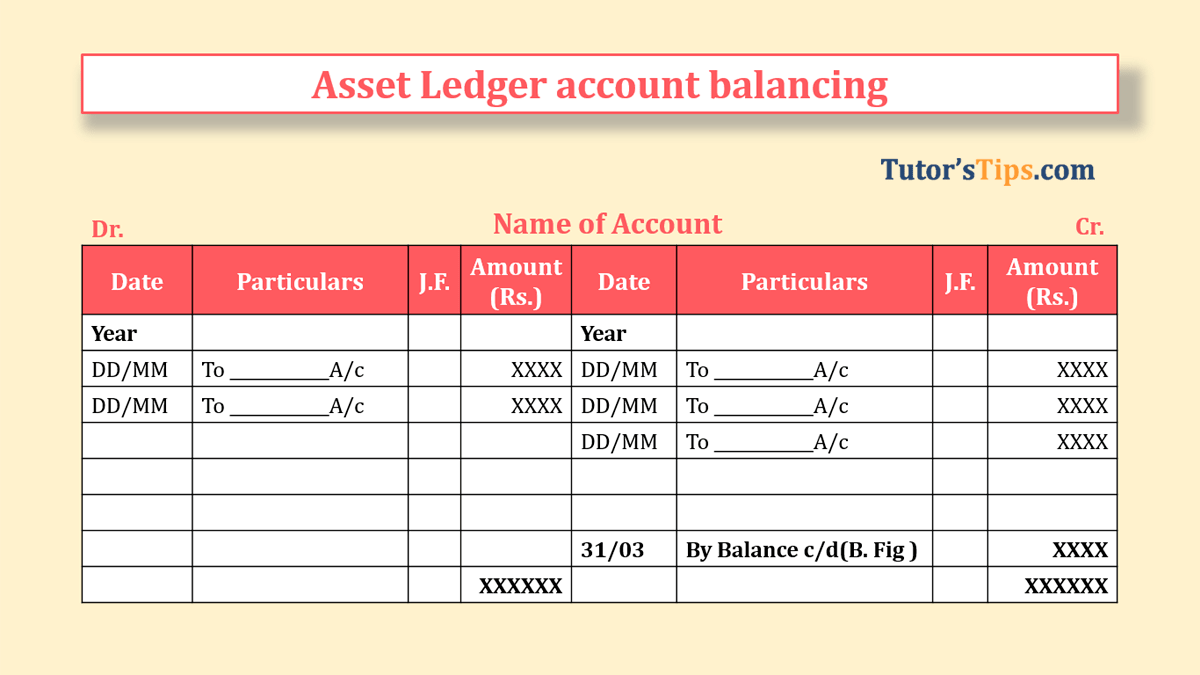

इसे विशिष्ट खाता के लिए संपत्ति खाता बन्द करने वाले खाते के समापन के रूप में भी जाना जाता है। खाता बही खातों को बंद करना निम्नलिखित चरणों में शामिल है: -

पहला चरण: दोनों पक्षों को मिलाकर।

दूसरा चरण: दोनों तरफ बड़े हिस्से की कुल मात्रा लिखें।

तीसरा चरण: छोटे पक्ष के कुल को बड़े पक्ष के कुल से घटाएं।

चौथा चरण: अब, एक बड़े हिस्से की संतुलित मात्रा लिखें, जो हम इसे खाते के छोटे हिस्से की तरफ से घटाकर प्राप्त करते हैं।

Note: -

हम केवल विशेष संपत्ति खाते से संबंधित लेनदेन दिखाएंगे:

उदाहरण:

| Date | Transaction | Amount |

|---|---|---|

| 01/01/18 | Debit balance in the Bank a/c | 300,000 |

| 08/01/18 | Purchase goods from Pawan and paid with a cheque | 200,000 |

| 22/01/18 | Sold goods to Shallu and she paid with a cheque | 175,000 |

| 31/01/18 | Salary paid to Employees | 50,000 |

समाधान:

जर्नल में सभी लेन-देन को पोस्ट करने के बाद और फिर इसे बहीखाता में पोस्ट करने के बाद हमें नीचे दिए गए अनुसार खाता मिलेगा।

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

|---|---|---|---|---|---|---|---|

| 01/01/18 | To Balance B/d | 300,000 | 08/01/18 | By Purchase a/c | 200,000 | ||

| 22/01/18 | To Sale a/c | 175,000 | 31/01/18 | By Salary a/c | 50,000 | ||

अब, हम इसे चरणबद्ध तरीके से करेंगे:

2nd Step: Writes the total of the largest side on both sides. So, that is 475,000/-

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

|---|---|---|---|---|---|---|---|

| 01/01/18 | To Balance B/d | 300,000 | 08/01/18 | By Purchase a/c | 200,000 | ||

| 22/01/18 | To Sale a/c | 175,000 | 31/01/18 | By Salary a/c | 50,000 | ||

| 475,000 | 475,000 |

Total of the debit side(Largest side) subtracted from the credit side total(shortest)

we got 475000 - 250000 = 225,000/-

4th Step: Now, Write a balanced amount of larger side which we get after subtracting it from the shorter side on the shorter side of the ledger account as shown below.

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

|---|---|---|---|---|---|---|---|

| 01/01/18 | To Balance B/d | 300,000 | 08/01/18 | By Purchase a/c | 200,000 | ||

| 22/01/18 | To Sale a/c | 175,000 | 31/01/18 | By Salary a/c | 50,000 | ||

| 31/01/18 | By Balance c/d (B. Fig.) | 225,000 | |||||

| 475,000 | 475,000 |

धन्यवाद, अपने दोस्तों के साथ साझा करें

यदि आपके कोई प्रश्न हैं तो टिप्पणी करें

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Assets Ledger account balancing | Ledger -In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।