Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

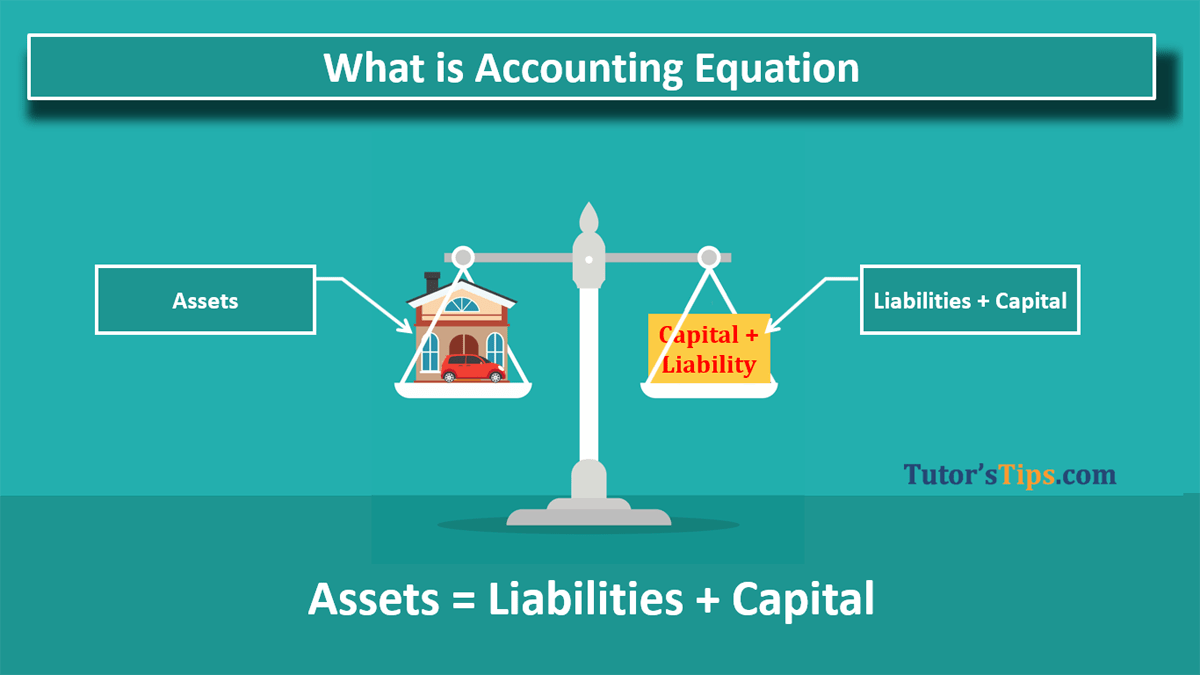

लेखांकन समीकरण (Accounting equation) लेखांकन की डबल-एंट्री प्रणाली का आधार है। डबल-एंट्री सिस्टम का मतलब है कि हर व्यापारिक लेनदेन के दो पहलू होते हैं एक डेबिट और दूसरा क्रेडिट। उदाहरण: - यदि हम कोक, पिज्जा या बर्गर जैसी कोई चीज खरीदना चाहते हैं तो हमें इन वस्तुओं के लिए नकद भुगतान करना होगा, इसलिए इस लेन-देन में हम भोजन प्राप्त कर रहे हैं और नकद भुगतान कर रहे हैं जिसका अर्थ है कि हम दो काम कर रहे हैं, इसीलिए इसे कहा जाता है डबल-एंट्री प्रणाली।

डबल-एंट्री सिस्टम में, प्रत्येक डेबिट राशि क्रेडिट राशि के बराबर होनी चाहिए क्योंकि:

व्यवसाय दो स्रोतों से नकद या संपत्ति प्राप्त कर सकता है, एक मालिक से और दूसरा तीसरे पक्ष से। जब इसे किसी मालिक से प्राप्त किया जाता है तो इसे कैपिटल कहा जाता है और जब इसे तीसरे पक्ष से प्राप्त किया जाता है तो इसे देनदारियां कहा जाता है।

इसलिए, लेखा समीकरण (Accounting Equation) में, नकद या संपत्ति हमेशा पूंजी और व्यापार की देयताओं के बराबर होती है।

मालिक से प्राप्त राशि को एकमात्र स्वामित्व में पूंजी कहा जाता है लेकिन इसे सीमित कंपनी में शेयरधारक के फंड कहा जाता है।

| S. No. | Transaction | Assets | Capital | Liabilities |

| Name of Assets | Name of Liabilities | |||

| 1. | 1st Transaction | Amount | Amount | Amount |

| Total Amount | Total | Total | Total | |

| 2. | 2nd Transaction | Amount | Amount | Amount |

| Total Amount | Total | Total | Total |

हम निम्नलिखित श्रेणियों में लेखांकन समीकरण के लेनदेन को विभाजित कर रहे हैं: -

जब कोई मालिक नकद या अन्य परिसंपत्तियों में व्यवसाय में कुछ निवेश करता है, तो उसका उपचार इस प्रकार है:

पूंजी कॉलम में और एसेट कॉलम में निवेश की कुल राशि जोड़ें।

Example: Mrs. Ramanjit started the business with cash Rs 10,00,000/- and land & building Rs 50,00,000/-

वित्तीय संस्थान से ऋण लेते समय उसका उपचार इस प्रकार है:

देयता कॉलम में और एसेट्स कॉलम में कुल ऋण जोड़ें।

Example: Loan Taken from HDFC Bank Ltd of Rs 20,00,000/- for the purchase of various assets.

जब हमने नकद के लिए एक संपत्ति खरीदी है (नकद भी एक संपत्ति है) तो उपचार है:

संपत्ति के कॉलम में खरीदी गई संपत्ति का कुल मूल्य संपत्ति के दूसरे नाम के साथ जोड़ें और नकदी से घटाएं (संपत्ति पक्ष से)

Example: Furniture purchase for Rs 5,00,000/- and Stock of Rs 15,00,000 cash paid.

जब हमें खर्चों का भुगतान करना होता है तो उपचार होता है:

व्यय की राशि को नकदी से घटाया जाएगा और पूंजी से भी।

Example: - Salary of Rs 50,000/- paid to employees

जब हमने आय की राशि प्राप्त की है तो उपचार है:

आय की राशि को नकद या एक परिसंपत्ति में जोड़ा जाएगा और पूंजी में भी जोड़ा जाएगा।

Example: - Commission received for Rs 40,000/-

जब हमें माल की बिक्री से लाभ या हानि होती है तो उसका उपचार है:

यदि देनदारों से भुगतान प्राप्त किया जाता है या क्रेडिट के आधार पर बेचा जाता है, तो माल या संपत्ति की कुल बिक्री मूल्य को नकद में जोड़ा जाएगा।

और माल या किसी अन्य संपत्ति की कुल लागत मूल्य स्टॉक या विशेष संपत्ति के खाते से घटा दी जाएगी।

और उसके बाद लाभ या हानि को पूंजी से जोड़ा या घटाया जाएगा।

Example: - Sold goods of Rs 50,000/- for Rs 60,000/- for cash. (in this transaction sale price less costing = Profit/loss(income/loss))

| S. No. | Transaction | Assets | Capital | Liabilities |

| Cash +Land & Building+Funiture + Stock | Bank Loan | |||

| 1. | Mrs Ramanjit started the business with cash Rs 10,00,000/- and land & building Rs 50,00,000/- | 10,00,000 + 50,00,000 | 60,00,000 | - |

| Total | 10,00,000 + 50,00,000 | 60,00,000 | - | |

| 2. | Loan Taken from HDFC Bank Ltd of Rs 20,00,000/- for the purchase of various assets. | +20,00,000 + - | - | 20,00,000 |

| Total | 30,00,000 + 50,00,000 | 60,00,000 | 20,00,000 | |

| 3. | Furniture purchase for Rs 5,00,000/- and Stock of Rs 15,00,000 cash paid. | -20,00,000+ - + 5,00,000 + 15,00,000 | - | - |

| Total | 10,00,000 + 50,00,000 + 5,00,000 + 15,00,000 | 60,00,000 | 20,00,000 | |

| 4. | Salary of Rs 50,000/- paid to employees | -50,000 + - + - + - | - 50,000 | - |

| Total | 9,50,000 +50,00,000 + 5,00,000 + 15,00,000 | 59.50,000 | 20,00,000 | |

| 5. | The commission received for Rs 40,000/- | + 40,000 + - + - + - | + 40,000 | |

| Total | 9,90,000 +50,00,000 + 5,00,000 + 15,00,000 | 59.90,000 | 20,00,000 | |

| 6. | Sold goods of Rs 50,000/- for Rs 60,000/- for cash. | +60,000 + - + - - 50,000 | +10,000 | - |

| Total | 10,50,000 +50,00,000 + 5,00,000 + 14,50,000 | 60,00,000 | 20,00,000 |

Thanks for reading the topic of What is Accounting Equation

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "What is the Accounting Equation- In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।