Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

एक खाते के लेजर संतुलन (Ledger balancing) का मतलब है कि जब खाता बही में लेनदेन की पोस्टिंग खत्म हो जाती है, तो हमें खाते के दोनों पक्षों के कुल अंतर को पता लगाना होगा और इसे छोटी तरफ रखना होगा। अंतर का पता लगाने के बाद हमें नीचे दो प्रकार के बैलेंस मिलेंगे:

यदि किसी खाते का डेबिट पक्ष क्रेडिट पक्ष से अधिक है, तो कहा जाता है कि खाते में "डेबिट बैलेंस" इस तरह के अंतर के बराबर होता है, जो खाते के क्रेडिट पक्ष पर दो पक्षों के योग को बराबर बनाने के लिए रखा जाता है। और इस राशि के खिलाफ, "बाय बैलेंस सी / डी"(सी / डी का मतलब carried down) शब्द विशेष कॉलम में लिखे गए हैं। यह शेष राशि डेबिट पक्ष पर अगली अवधि के लिए खाता खोलते समय नीचे लाया जाता है और "कॉलम बी / डी" (बी / डी का मतलब Brought down) शब्द विशेष कॉलम में लिखे गए हैं।

लेजर बैलेंसिंग में शामिल कदम (Steps): -

(ये स्टेप्स दोनों बैलेन्स के लिए सामान्य हैं)

| Step No. | Step Description | Debit Side | Credit Side |

|---|---|---|---|

| 1 | खाता बही के दोनों पक्षों का कुल। | कुल डेबिट पक्ष | कुल क्रेडिट पक्ष |

| 2 | यह खाता बही के अंत में दोनों तरफ के सबसे बड़े पक्ष को लिखता है। | कौन सा अधिक है "यह डेबिट या क्रेडिटहो सकता है।" | कौन सा अधिक है "यह डेबिट या क्रेडिट हो सकता है।" |

| 3 | छोटे पक्ष को कुल पक्ष से घटाएं. | Got Balance Amount (शेष राशि मिली) | Got Balance Amount (शेष राशि मिली) |

| 4 | अब, कुल राशि से पहले हमें खाता बही के छोटे हिस्से पर मिली शेष राशि लिखें। "हेडिंग बैलेंस कैरी डाउन(C/d) या बैलेंस कैरी फॉरवर्ड (C/f) के साथ है"। | To Balance C/d | By Balance C/d |

| 5 | अंत में, अगले वित्तीय वर्ष में इस संतुलन को नीचे लाया। इसे विपरीत दिशा में दिखाया जाएगा। "हेडिंग बैलेंस बॉड डाउन (b/d) या बैलेंस बॉड फॉरवर्ड (b/ f)"। | To Balance B/d | By Balance B/d |

हम इसे इलस्ट्रेशन के साथ आगे बताएंगे।

हम सभी जानते हैं कि जर्नल प्रविष्टियों को कैसे रिकॉर्ड किया जाए और यह कैसे बही में पोस्ट किया जाए। यदि आप नहीं जानते हैं तो नीचे दिए गए लिंक पर क्लिक करें

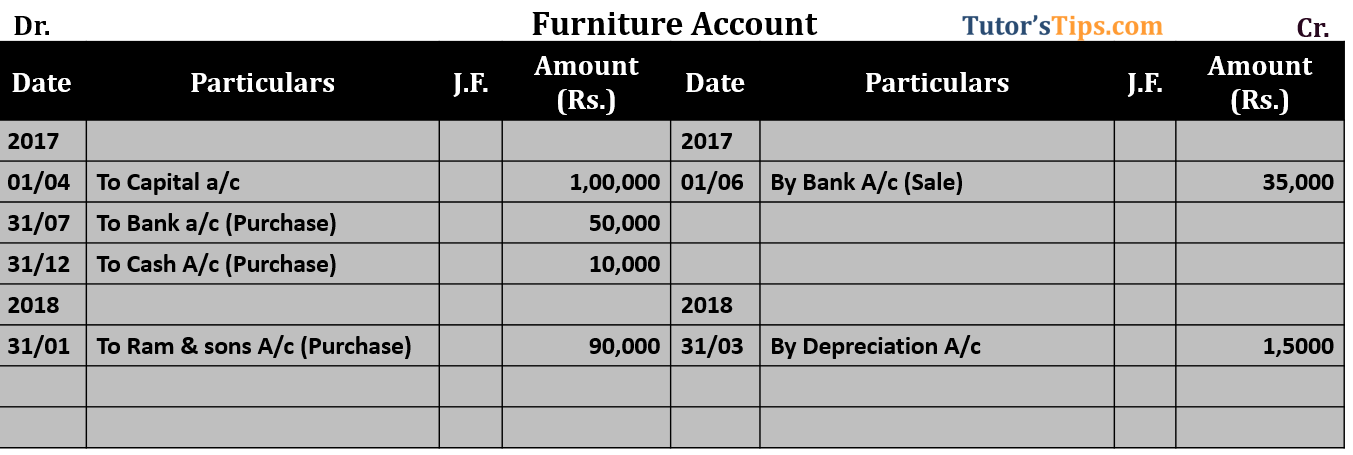

यहां निम्नलिखित छवि में लेनदेन के हल किए गए कुल 6 प्रश्न है। हमने केवल एक फ़र्नीचर खाता तैयार किया और बाकी सभी खातों को अनदेखा कर दिया ताकि हमारे मुख्य विषय खाता बही को आसानी से समझ सकें।

अब हम आपको उपरोक्त तालिका के साथ एक समाधान दिखाएंगे: -

| Step No. | Step Description | Debit Side | Credit Side |

|---|---|---|---|

| 1 | खाता बही के दोनों पक्षों का कुल। | 2,50,000 | 50,000 |

| 2 | यह खाता बही के अंत में दोनों तरफ के सबसे बड़े पक्ष को लिखता है। | 2,50,000 | 2,50,000 |

| 3 | छोटे पक्ष को कुल पक्ष से घटाएं. | 0 | 2,00,000 |

| 4 | अब, कुल राशि से पहले हमें खाता बही के छोटे हिस्से पर मिली शेष राशि लिखें। "हेडिंग बैलेंस कैरी डाउन(C/d) या बैलेंस कैरी फॉरवर्ड (C/f) के साथ है"। | शून्य | हमें खाता बही के क्रेडिट पक्ष में एक संतुलन मिला है जिसे डेबिट शेष कहा जाता है |

| 5 | अंत में, अगले वित्तीय वर्ष में इस संतुलन को नीचे लाया। इसे विपरीत दिशा में दिखाया जाएगा। "हेडिंग बैलेंस बॉड डाउन (b/d) या बैलेंस बॉड फॉरवर्ड (b/ f)"। | बैलेंस बॉड डाउन पिछले साल से अगले साल(यह अगले साल का चरण है) |

शून्य |

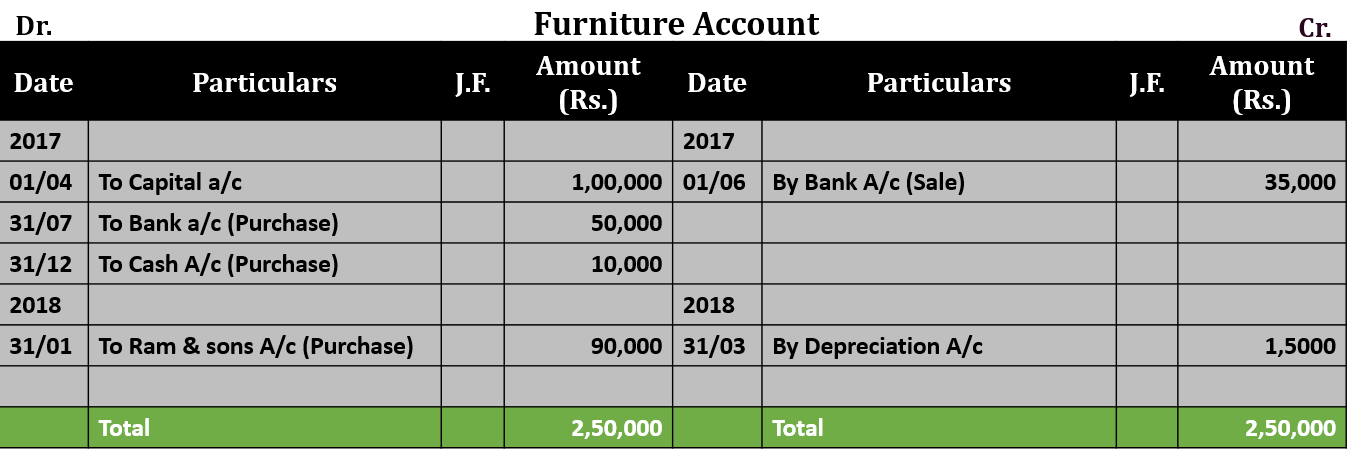

या हम इसे नीचे दिखाए गए अनुसार हल कर सकते हैं (हम हरे रंग के साथ चरण में किए गए सभी परिवर्तनों को उजागर करेंगे): -

फिर हम ऊपर दिखाए गए चित्र से प्राप्त करते हैं:

Total of Debit side = 2,50,000/-

and

Total of Credit side = 50,000/-

"नोट: - यह उपर्युक्त गणना हमने खाता बही में नहीं दिखाई है वह केवल आपके लिए है और आप इसे किसी न किसी शीट पर कर सकते हैं।"

दूसरा चरण, खाता बही के अंत में दोनों तरफ के सबसे बड़े पक्ष को लिखता है: दोनों तरफ से 2,50,000 रु। सबसे बड़ा है।

जैसा कि ऊपर की छवि में दिखाया गया है कि हमने खाते के दोनों तरफ 2,50,000 रु लिखे हैं।

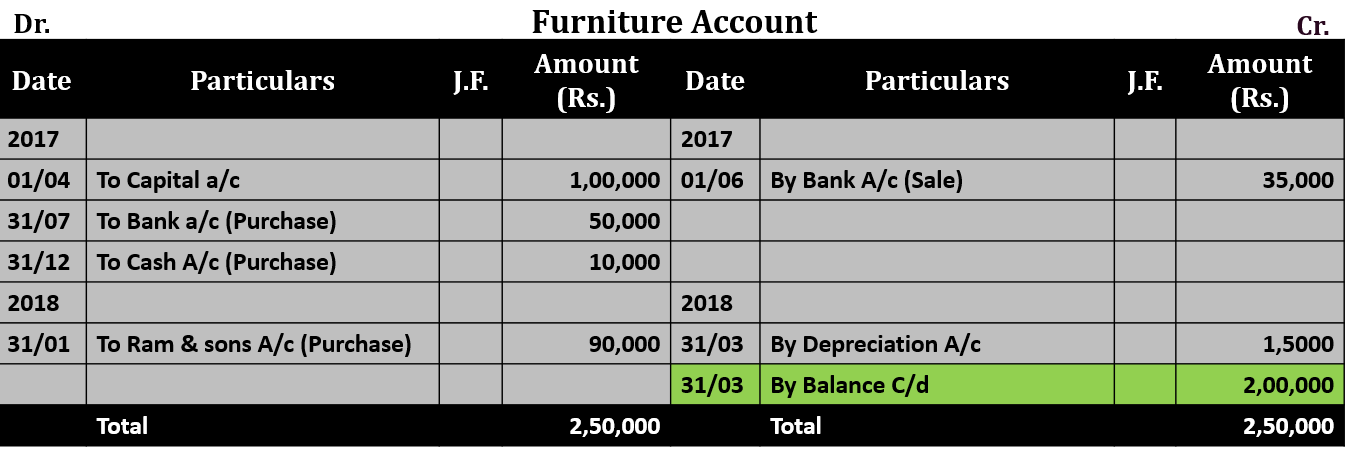

3. तीसरा चरण, बड़ा पक्ष कुल से छोटी पक्ष कुल घटाएँ:

इसका मतलब है कि डेबिट पक्ष से कुल क्रेडिट पक्ष कम करना है।

2,50,000 - 50,000 = 2,00,000

अब, हम डेबिट पक्ष = 2,00,000 / - से शेष राशि प्राप्त करते हैं, इसे डेबिट शेष कहा जाता है।

"नोट: - यह उपर्युक्त गणना हमने खाता बही में नहीं दिखाई है वह केवल आपके लिए है और आप इसे किसी न किसी शीट पर कर सकते हैं।"

4. चौथा चरण, कुल राशि से पहले बही खाते के छोटे हिस्से पर हमें वह राशि लिखें जो नीचे दी गई छवि में दिखाई गई है: -

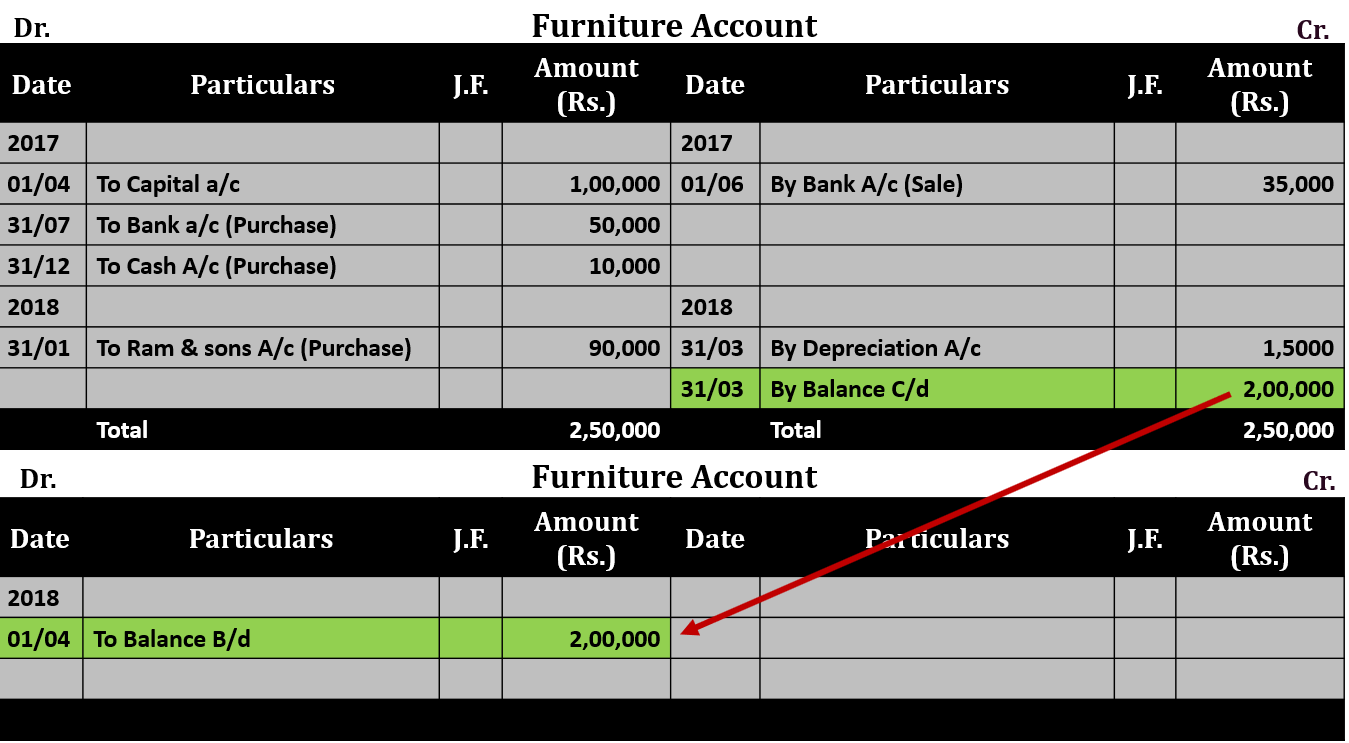

5 पंचवा चरण,अगले वित्तीय वर्ष में इस शेष राशि को खरीदा है। यह खाते के विपरीत दिशा में दिखाया जाएगा जैसा कि नीचे दी गई छवि में दिखाया गया है: -

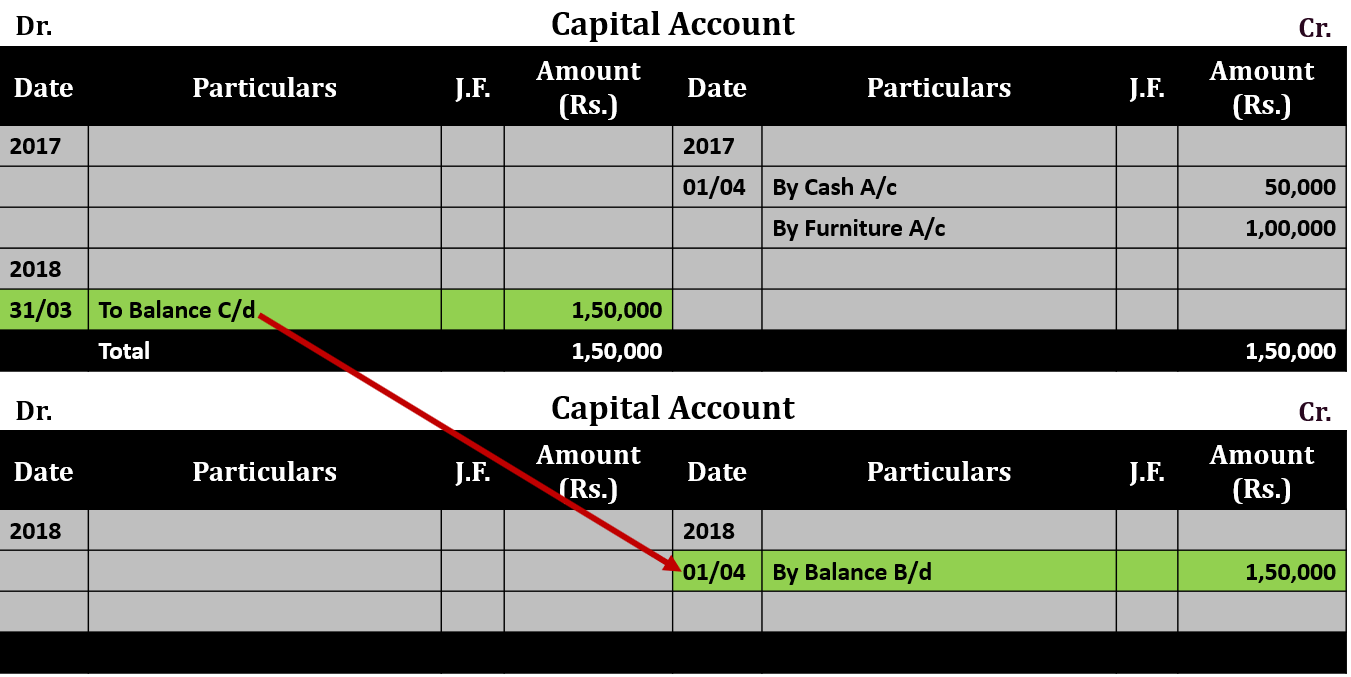

यदि किसी खाते का क्रेडिट पक्ष डेबिट पक्ष से अधिक हो जाता है, तो खाते में "क्रेडिट शेष" ऐसा अंतर बताया जाता है, जो खाते के डेबिट पक्ष पर रखा जाता है ताकि दोनों पक्षों के योग बराबर हो सकें। और इस राशि के खिलाफ, शब्द "सी / डी को संतुलित करने के लिए" (सी / डी का मतलब नीचे किया जाता है) विशेष कॉलम में लिखा गया है। इस शेष राशि को अगली अवधि के लिए खाता खोलते समय क्रेडिट पक्ष में लाया जाता है और "बाय बैलेंस बी / डी" (बी / डी मीन्स ब्रोड डाउन) शब्द विशेष कॉलम में लिखे गए हैं।

हम इसे आगे के उदाहरण के साथ समझाएंगे:

यहां निम्नलिखित छवि में हल किए गए कुल 6 प्रश्न है। हम आपको नीचे दिए गए सभी लेन-देन के बारे में बताएंगे और हम केवल कैपिटल अकाउंट तैयार करेंगे और बाकी सभी खातों को अनदेखा करेंगे।

01/04/2017 Started the business with cash Rs 50,000 and furniture worth Rs 1,00,000/-.

आप निम्न लिंक से सभी प्रकार के खातों को संतुलित करना सीख सकते हैं: -

धन्यवाद, अपने दोस्तों के साथ साझा करें

यदि आपके कोई प्रश्न हैं तो टिप्पणी करें

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Ledger balancing or Closing of ledger account | Ledger - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।