Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

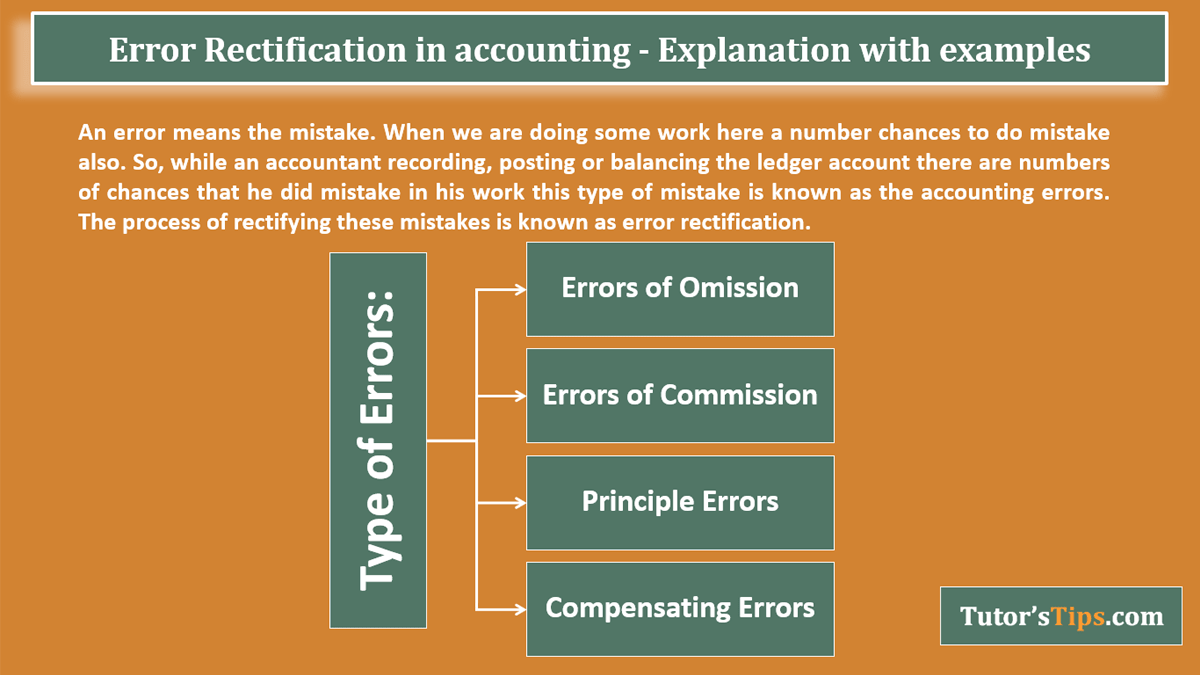

त्रुटि (Error) का मतलब है गलती। जब हम यहां कुछ काम कर रहे होते हैं तो कई बार गलती करने के भी मौके होते हैं। इसलिए, एक लेखाकार की रिकॉर्डिंग, पोस्ट (Post) करने या खाता बही को संतुलित करने के दौरान कई संभावनाएं हैं कि उसने अपने काम में गलती की है इस प्रकार की गलती को लेखांकन त्रुटियों के रूप में जाना जाता है। इन गलतियों को सुधारने की प्रक्रिया को त्रुटि सुधार (Error Rectification) के रूप में जाना जाता है।

ट्रायल बैलेंस (Trial Balance) जर्नल में लेनदेन की रिकॉर्डिंग की अंकगणितीय सटीकता की जांच करने के लिए तैयार किया जाता है, खाताधारक के लिए पोस्टिंग, और पार्टनर्स खातों को संतुलित करना। जब ट्रायल बैलेंस पर सहमति हो जाती है तो यह मान लिया जाता है कि जर्नलिंग, पोस्टिंग और बैलेंसिंग की सभी प्रक्रिया में कोई त्रुटि नहीं है। यदि परीक्षण संतुलन पर सहमति नहीं है, तो इसका मतलब है कि उपरोक्त किसी भी प्रक्रिया में त्रुटियां (Errors) हैं और त्रुटि (Error) का पता लगाने के प्रयास किए जाते हैं।

लेकिन परीक्षण संतुलन का समझौता सभी त्रुटि-मुक्त (Error Free) लेखांकन का प्रमाण नहीं है कुछ प्रकार की त्रुटियां (Errors) हैं जो परीक्षण शेष के कुल को प्रभावित नहीं करेंगी। उदाहरण के लिए, किताबों में पूरे लेन-देन की गैर-रिकॉर्डिंग, यह ट्रायल बैलेंस के कुल को प्रभावित नहीं करेगा क्योंकि हमने न तो डेबिट दर्ज किया और न ही क्रेडिट। इसलिए, हम सभी त्रुटियों को दो मुख्य शीर्षकों में विभाजित कर सकते हैं,

i) त्रुटि जो परीक्षण शेष द्वारा प्रकट की गई है और,

ii) त्रुटि जो परीक्षण शेष द्वारा प्रकट नहीं हुई है।

खातों की पुस्तकों में, किसी भी स्तर पर त्रुटियां हो सकती हैं जैसे कि जर्नलिंग, पोस्टिंग, बैलेंसिंग और ट्रायल बैलेंस तैयार करना। इसलिए, सभी त्रुटियां, चाहे परीक्षण संतुलन को प्रभावित करती हैं या नहीं, उनकी प्रकृति के आधार पर निम्नलिखित चार श्रेणियों में वर्गीकृत की जाती हैं: -

जब लेन-देन मूल प्रविष्टि पुस्तकों में दर्ज नहीं किया जाता है या खाता बही में पोस्ट नहीं किया जाता है, तो इसे चूक की त्रुटि के रूप में जाना जाता है। चूक की एक त्रुटि को दो प्रकारों में विभाजित किया जा सकता है अर्थात् पूरी तरह से छोड़ी गई या आंशिक रूप से छोड़ी गई।

वे लेनदेन जो मूल प्रविष्टि की पुस्तकों में रिकॉर्ड करने के लिए पूरी तरह से छोड़ दिए गए हैं और इस तरह खाता बही में पोस्ट नहीं किया जा सकता है। इस प्रकार की त्रुटियां परीक्षण संतुलन के समझौते को प्रभावित नहीं करती हैं। उदाहरण के लिए, क्रेडिट ए पर श्री ए से खरीदा गया सामान लेकिन खरीद पुस्तिका में दर्ज नहीं किया गया। तो, यह भी खाता बही में पोस्ट नहीं किया जाएगा और पूरे ट्रायल बैलेंस में नहीं दिखाया जाएगा।

वे लेनदेन जो खातों की पुस्तकों में आंशिक रूप से रिकॉर्ड किए जाते हैं, उन्हें आंशिक चूक की त्रुटि के रूप में जाना जाता है। दूसरे शब्दों में, प्रत्येक लेन-देन में न्यूनतम दो खाते शामिल होते हैं, इसलिए, यदि एक लेखाकार लेन-देन को एक खाता बही खाते में भेजने और किसी अन्य एक खाते में पोस्ट करने से चूक गया, तो इसे आंशिक चूक की त्रुटि के रूप में जाना जाता है। इस प्रकार की त्रुटियां परीक्षण संतुलन के समझौते को प्रभावित करती हैं। उदाहरण: - बेची गई वस्तुएं मि। बी को बिक्री खाते में पोस्ट की जाती हैं, लेकिन श्री बी खाते में पोस्ट नहीं की जाती हैं, तो मि। बी खाते का गलत ट्रायल ट्रायल बैलेंस में स्थानांतरित कर दिया जाएगा।

खातों की वित्तीय लेनदेन में गलत रिकॉर्डिंग के कारण कमीशन की एक त्रुटि। जैसे गलत खाते या खाता खातों का संतुलन, खाता खाते में गलत पोस्टिंग, गलत राशि आगे और किसी खाते के शेष को कास्टिंग के तहत या उससे आगे ले जाती है। इस प्रकार की त्रुटि को निम्न प्रकार में विभाजित किया जा सकता है: -

जब एक लेखाकार मूल प्रविष्टि पुस्तक में गलत राशि के साथ लेनदेन करता है|उदाहरण के लिए: -वेतन कर्मचारी को 10,000 / - रु। का भुगतान किया जाता है, लेकिन नकद खाते में दर्ज किया जाता है और 1000 / - रु। वेतन खाते में इस प्रकार का परीक्षण शेष राशि के समझौते को प्रभावित नहीं करता है।

कुछ खाता बही के गलत संतुलन के कारण इस प्रकार की त्रुटियां उत्पन्न हो रही हैं। इस प्रकार की त्रुटियां परीक्षण संतुलन के समझौते को प्रभावित करती हैं।उदाहरण के लिए: -फर्नीचर और फिक्सेशन अकाउंट का बैलेंस 1000 / - रुपये से अधिक हो गया है, इसलिए इस त्रुटि के कारण ट्रायल बैलेंस का डेबिट पक्ष भी 1,000 / - रुपये से अधिक होगा।

मूल प्रविष्टि पुस्तिका में सही लेन-देन दर्ज होने पर गलत तरीके से खाता बही पोस्ट करने पर ये त्रुटियां उत्पन्न होती हैं। इसे निम्न प्रकार में विभाजित किया जा सकता है

यह त्रुटि तब बढ़ जाती है जब एक लेखाकार अगले वर्ष या परीक्षण शेष में खाता बही के गलत संतुलन को आगे बढ़ाता है। इस प्रकार की त्रुटि परीक्षण संतुलन के समझौते को प्रभावित करेगी।

सिद्धांत की त्रुटियों का अर्थ है GAAP का उल्लंघन (आमतौर पर स्वीकृत लेखांकन सिद्धांत) पूंजी और राजस्व व्यय या आय के बीच व्यय या आय का गलत आवंटन। यह ध्यान देने योग्य है कि इन दो वस्तुओं के बीच उचित आवंटन इस मायने में बहुत महत्वपूर्ण है कि अनुचित आवंटन से वित्तीय विवरणों के माध्यम से गलत और भ्रामक परिणाम प्राप्त होंगे। इस प्रकार की त्रुटि परीक्षण संतुलन में अघोषित या अधिक संपत्ति, व्यय, देनदारियों या आय को दिखाएगी। यह निम्नलिखित दो प्रकारों में एक लाभांश हो सकता है

जब दो या दो से अधिक त्रुटियों को इस तरह से उठाया जाता है कि एक त्रुटि का प्रभाव दूसरों के प्रभाव से क्षतिपूर्ति करता है, तो क्षतिपूर्ति त्रुटि के रूप में जाना जाता है। ये त्रुटि परीक्षण संतुलन के समझौते को प्रभावित नहीं करती है।

उदाहरण के लिए -श्री ए को 01/01/18 को 1000 रुपये का भुगतान किया गया था, लेकिन 100 रुपये के लिए श्री ए के खाते में बुक किया गया था। एसओ, इस त्रुटि का प्रभाव परीक्षण शेष में 900 / - रुपये के कम डेबिट पक्ष के रूप में दिखाया जाएगा क्योंकि श्री ए के खाते में डेबिट करना है। लेकिन 05/01/18 को 100 रु। मि। बी को भुगतान किया गया था, लेकिन मि। बी के खाते में 1000 / - रु। की पुस्तकों में दर्ज किया गया, इस त्रुटि का प्रभाव परीक्षण शेष राशि में दिखाया जाएगा, जो कि कुल डेबिट पक्ष से अधिक है। रु। 900 / - से क्योंकि श्री बी के खाते को क्रेडिट करना है। इसलिए, अंत में, ये दोनों त्रुटियां एक-दूसरे की भरपाई करती हैं।

अब तक हमने विभिन्न प्रकार के लेखांकन त्रुटियों पर चर्चा की और अब हम इन त्रुटियों के सुधार पर चर्चा करेंगे।

हम त्रुटियों के प्रकार को दो श्रेणियों में विभाजित कर सकते हैं अर्थात्।

इन त्रुटियों को दो पक्षों की त्रुटियों के रूप में भी जाना जाता है। इसमें निम्न प्रकार की त्रुटियां शामिल हैं

सुधार की प्रक्रिया में निम्नलिखित चरण शामिल थे: -

माल मिस्टर ए को 1000 रुपये में बेचा गया लेकिन खरीद बुक में दर्ज किया गया।

उपाय:-

यह मूल प्रविष्टि पुस्तकों में गलत रिकॉर्डिंग की त्रुटि है।

यह गलत प्रविष्टि है क्योंकि खरीद खातों में दर्ज बिक्री खातों का लेनदेन।

Purchase a/c Dr 1,000

To Mr A a/c 1,000

The corrected entry would be: -

Mr A a/c Dr 1,000

To Sales a/c 1,000

Error Rectification Entry would be: -

So, now we know the correct or incorrect transaction and we will rectify the transaction with the help of a single journal entry.

Mr. A a/c Dr 2,000

To Sales a/c 1,000

To Purchase a/c 1,000

Explanation of Error Rectification Entry: -

हमें श्री ए / सी को डेबिट करना होगा लेकिन हमने इसे क्रेडिट किया था, इसलिए अब हम गलत रिकॉर्डिंग के प्रभाव को खत्म करने और वास्तविक लेनदेन को पोस्ट करने के लिए डबल राशि वाले मिस्टर ए खाते को डेबिट करेंगे।

और लेन-देन की गलत / गलत रिकॉर्डिंग के प्रभाव को खत्म करने के लिए लेन-देन और क्रेडिट को खरीदने के लिए वास्तव में लेनदेन को प्रभावित करने के लिए बिक्री ए / सी को क्रेडिट करें।

इन त्रुटियों को साइड एरर के रूप में भी जाना जाता है। इसमें निम्न प्रकार की त्रुटियां शामिल हैं

एक पक्ष की त्रुटि को उस आधार पर ठीक किया जा सकता है जिस स्तर पर उनका पता लगाया जाता है। इन चरणों को दो प्रकारों में विभाजित किया जा सकता है: -

जब ट्रायल बैलेंस तैयार करने से पहले एक तरफा त्रुटि का पता चलता है, तो जर्नल प्रविष्टि को पोस्ट करने की कोई आवश्यकता नहीं है। इस स्तर पर, हम प्रभावित खाते में एक व्याख्यात्मक नोट देकर एक त्रुटि को दूर कर सकते हैं।

उदाहरण के लिए: -

सैलरी अकाउंट में दो बार तैनात कर्मचारियों को वेतन का भुगतान।

उपाय: -

वेतन खाते में अतिरिक्त डेबिट होता है इसलिए अब हमें वेतन खाते के क्रेडिट पक्ष पर एक व्याख्यात्मक नोट पोस्ट करके इसे सुधारना होगा।

| Dr | Salary Account | Cr. | |||||

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

| By an error of recording, a transaction recorded twice in the salary account, now reversed. | |||||||

जब परीक्षण संतुलन की तैयारी के बाद एक तरफा त्रुटि का पता चलता है, हम सस्पेंस अकाउंट नाम से एक नया अकाउंट बनाएंगे और सभी छोटे / अधिक डेबिट या क्रेडिट एक सस्पेंस अकाउंट में पोस्ट किए जाएंगे। त्रुटि का वास्तविक पता लगाया गया खाता डेबिट या क्रेडिट किया जाएगा और सस्पेंस खाता रिवर्स डेबिट किया जाएगा|

कभी-कभी एक पक्ष की त्रुटि का पता लगाना संभव नहीं होता है। इसलिए, कुछ समय के लिए, हम एक सस्पेंस खाता नाम से एक अस्थायी खाता बही खाता तैयार करेंगे, और उसमें अंतर परीक्षण शेष राशि के छोटे हिस्से पर डाल देंगे। "

निम्नलिखित ट्रायल बैलेंस में अंतर है जो सस्पेंस अकाउंट में ट्रांसफर हो जाता है।

Trial Balance

| Particulars | L.F. | Debit Balance | Credit Balance |

|---|---|---|---|

| Purchase Account | 25,000 | ||

| Ram Account | 20,000 | ||

| Suspense Account | 5,000 | ||

| Total | 25,000 | 25,000 |

अब एक त्रुटि का पता चला है, राम खाते में 25,000 के बजाय गलत राशि 20,000 के साथ पोस्ट किए गए क्रेडिट खरीद लेनदेन। आपको बिना सस्पेंस अकाउंट के ट्रायल बैलेंस मैच करने के लिए रेक्टिफिकेशन एंट्री करनी होगी।

उपाय (Solution): -

ऊपर दिखाए गए ट्रायल बैलेंस से, यह देखा जा सकता है कि सस्पेंस अकाउंट में क्रेडिट बैलेंस या 5,000 / - रु। है। इसलिए जब त्रुटि पाई जाती है, तो हमने उसे बंद करने के लिए उसी राशि वाले सस्पेंस खाते को डेबिट किया है।

राम खाते का संक्षिप्त श्रेय है, इसलिए हमें अंतर राशि के साथ राम के खाते को क्रेडिट करना होगा।

Rectifying Entry: -

Suspense A/c Dr. 5,000

To Ram account 5,000

Now dispose of the Suspense account by posting this rectification entry: -

Suspense Account

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

|---|---|---|---|---|---|---|---|

| To Ram Account | 5,000 | By Balance B/d | 5,000 | ||||

| (Difference in Trial Balance) | |||||||

Posting Rectifying entry in the Ram account.

Ram Account

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

|---|---|---|---|---|---|---|---|

| To Balance B/d | 20,000 | By Suspense account | 5,000 | ||||

| By Balance C/d (B. Fig) | 25,000 | ||||||

Trial balance after Error Rectification

Trial Balance (After Rectification)

| Particulars | L.F. | Debit Balance | Credit Balance |

|---|---|---|---|

| Purchase Account | 25,000 | ||

| Ram Account | 25,000 | ||

| Total | 25,000 | 25,000 |

This is the process of Error Rectification

त्रुटि सुधार के विषय को पढ़ने के लिए धन्यवाद, कृपया अपनी प्रतिक्रिया टिप्पणी करें। अगर आपका कोई सवाल है तो हमें कमेंट करके पूछें

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Error Rectification in accounting - Explanation with examples - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।