Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

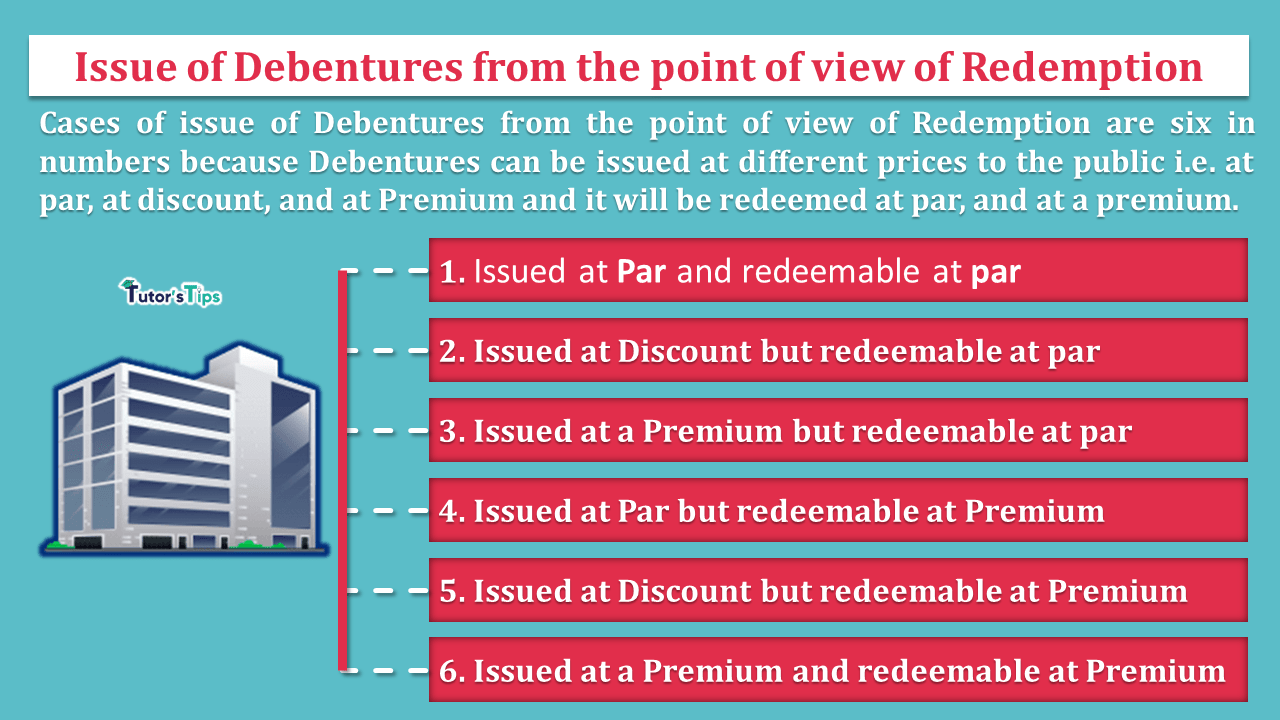

रिडेम्पशन के दृष्टिकोण से डिबेंचर के जारी (Issue of Debentures from the point of view of Redemption) करने के मामले संख्या में छह हैं क्योंकि डिबेंचर (Debenture) को अलग-अलग कीमतों पर जनता के लिए जारी किया जा सकता है अर्थात् प्रीमियम पर, छूट पर, और इसे बराबर में भुनाया जाएगा। सभी का लेखांकन उपचार अलग-अलग होगा जैसा कि हमने इस लेख में बताया है।

डिबेंचर जारी (Issue of Debentures) करने के मामले में छः संख्या है जो कि मोचन के दृष्टिकोण को प्रस्तुत करता है जो निम्नानुसार दिखाया गया है:

इसका अर्थ है कि डिबेंचर, डिबेंचर के अंकित (नाममात्र) मूल्य पर जारी किए जाते हैं और उसी मूल्य पर रिडीम किए जाते हैं। इसलिए कंपनी डिबेंचर के मोचन के समय कोई नुकसान नहीं उठाती है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| To ___% Debentures A/c | ***** | ||||

| (Being Debenture issued at par and redeemable at par) | |||||

इसका अर्थ है कि डिबेंचर, डिबेंचर के अंकित (नाममात्र) मूल्य से कम मूल्य पर जारी किए जाते हैं, लेकिन डिबेंचर के चेहरे (नाममात्र) मूल्य पर रिडीम किए जाते हैं। इसलिए कंपनी डिबेंचर के मोचन के समय कोई नुकसान नहीं उठाती है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| Discount on Issue of Deb. A/c | Dr. | *** | |||

| To ___% Debentures A/c | ***** | ||||

| (Being Debenture issued at Discount and redeemable at par) | |||||

इसका अर्थ है कि डिबेंचर को डिबेंचर के अंकित (नाममात्र) मूल्य से अधिक मूल्य पर जारी किया जाता है, लेकिन डिबेंचर के चेहरे (नाममात्र) मूल्य पर रिडीमेबल है। इसलिए कंपनी डिबेंचर के मोचन के समय कोई नुकसान नहीं उठाती है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| To ___% Debentures A/c | ***** | ||||

| To Securities Premium A/c | *** | ||||

| (Being Debenture issued at a premium and redeemable at par) | |||||

इसका अर्थ है कि डिबेंचर के अंकित (नाममात्र) मूल्य पर जारी किए जाते हैं, लेकिन डिबेंचर (प्रीमियम पर) के चेहरे (नाममात्र) के मूल्य से अधिक मूल्य पर भुनाए जाते हैं। इसलिए डिबेंचर को भुनाने के समय कंपनी को नुकसान उठाना पड़ता है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| Loss on Issue of Deb. A/c | Dr. | *** | |||

| To ___% Debentures A/c | ***** | ||||

| To Premium on Red. of Deb. A/c | *** | ||||

| (Being Debenture issued at par and redeemable at a premium) | |||||

इसका अर्थ है कि डिबेंचर के अंकित (नाममात्र) मूल्य से कम मूल्य पर जारी किए जाते हैं, लेकिन डिबेंचर के अंकित (नाममात्र) मूल्य (प्रीमियम पर) से अधिक मूल्य पर भुनाए जाते हैं। इसलिए डिबेंचर को भुनाने के समय कंपनी को नुकसान उठाना पड़ता है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| Discount on Issue of Deb. A/c | Dr. | *** | |||

| Loss on Issue of Deb. A/c | Dr. | *** | |||

| To ___% Debentures A/c | ***** | ||||

| To Premium on Red. of Deb. A/c | *** | ||||

| (Being Debenture issued at par and redeemable at a premium) | |||||

इसका अर्थ है कि डिबेंचर, डिबेंचर के अंकित (नाममात्र) मूल्य से अधिक मूल्य पर जारी किए जाते हैं लेकिन डिबेंचर के अंकित (नाममात्र) मूल्य (प्रीमियम पर) से अधिक मूल्य पर रिडीम किए जाते हैं। इसलिए डिबेंचर को भुनाने के समय कंपनी को नुकसान उठाना पड़ता है। इस मामले में लेखांकन उपचार का पालन किया जाएगा:

| Date | Particulars |

L.F. | Debit | Credit | |

| Bank A/c | Dr. | ***** | |||

| To Debentures App. A/c | ***** | ||||

| (Being Debentures application money received) | |||||

| Debentures Application A/c | Dr. | ***** | |||

| Loss on Issue of Deb. A/c | Dr. | *** | |||

| To ___% Debentures A/c | ***** | ||||

| To Securities Premium A/c | *** | ||||

| To Premium on Red. of Deb. A/c | *** | ||||

| (Being Debenture issued at par and redeemable at a premium) | |||||

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। यदि आपके कोई प्रश्न हैं, तो कृपया हमें टिप्पणी करके पूछें।

References: -

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "Issue of Debentures from the point of view of Redemption - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।