Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

अनुपयुक्त ऋण (Bad debts)वह राशि है जिसे हम अपने 100% प्रयासों को लागू करने के बाद खाते / व्यापार प्राप्य से पुनर्प्राप्त नहीं कर सकते हैं। इसे अपरिवर्तनीय ऋण भी कहा जाता है। इसे व्यवसाय के नुकसान के रूप में माना जाता है और इसे परिसंपत्ति खाते से हानि खाते में या शेष राशि से आय विवरण में स्थानांतरित किया जाता है।

अनुपयुक्त ऋण (Bad debts) के लिए जर्नल प्रविष्टि:

हम निम्नलिखित के रूप में दिखाए गए लेखांकन के सुनहरे नियम के साथ अनुपयुक्त ऋण के लिए जर्नल प्रविष्टि की व्याख्या करेंगे: -

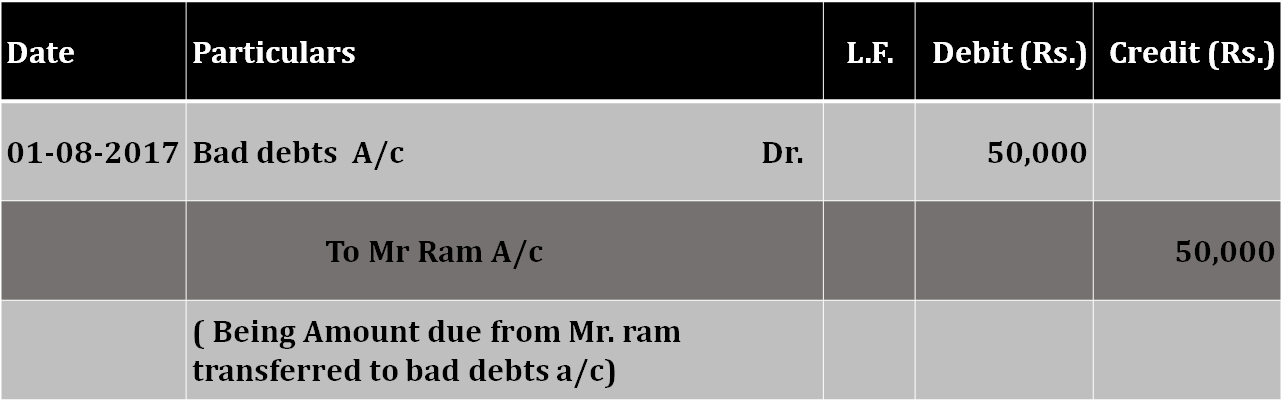

01/01/2018 Rs 50,000/- receivable from Mr Ram become insolvent did not recover anything from his side.

B/Debts -> Loss A/c -> Nominal A/c -> Lossed -> Debit

Mr Ram -> Personal A/c-> Personal Rule -> Giver -> Credit

लेनदेन के लिए जर्नल प्रविष्टि निम्नलिखित है:

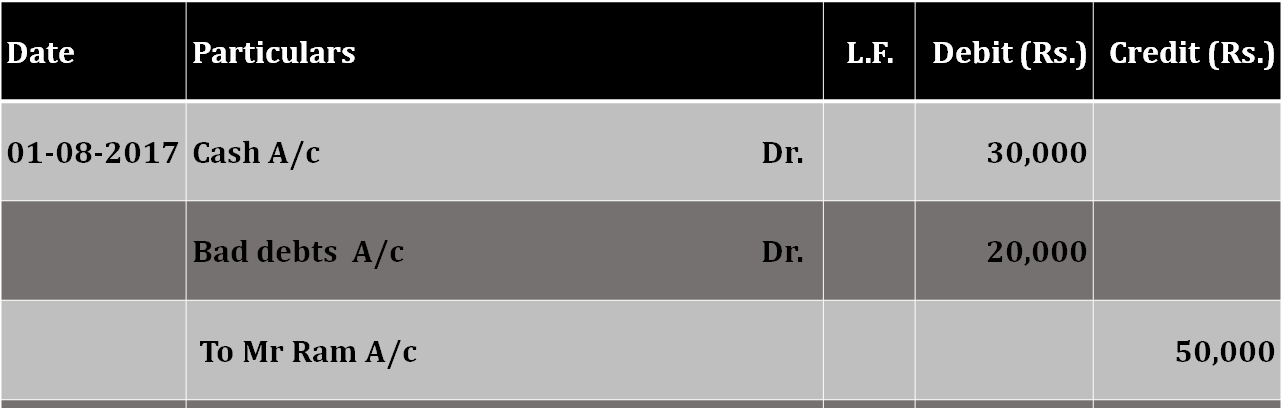

01/01/2018 Rs 50,000/- receivable from Mr. Ram become insolvent and only 60% of the total amount due recovered from his side.

cash received =50,000*60% = 30,000/-

amount of B/D=50,000-30,000 = 20,000/-

Cash A/c -> Assets A/c - > Real Rule -> Received cash -> Debit

B/Debts-> Loss A/c -> Nominal Rule -> Lossed -> Debit

Mr Ram -> Personal A/c-> Personal Rule -> Giver -> Credit

लेनदेन के लिए जर्नल प्रविष्टि निम्नलिखित है:

हम निम्नलिखित के रूप में दिखाए गए लेखांकन के आधुनिक नियम के साथ अनुपयुक्त ऋणों के लिए जर्नल प्रविष्टि की व्याख्या करेंगे:

01/01/2018 Rs 50,000/-receivable from Mr. Ram become insolvent did not recover anything from his side.

B/Debts -> Loss A/c -> Expenses Rule -> increase in Expenses -> Debit

Mr Ram -> Assets A/c-> Assets Rule -> Decrease in assets -> Credit

लेनदेन के लिए जर्नल प्रविष्टि निम्नलिखित है:

01/01/2018 Rs 50,000/- receivable from Mr Ram become insolvent and only 60% of total amount due recovered from his side.

cash received =50,000*60% = 30,000/-

amount of B/D =50,000-30,000 = 20,000/-

Cash A/c -> Assets A/c - > Assets Rule -> increase in assets -> Debit

B/Debts -> Loss A/c -> Expenses Rule -> increase in Expenses -> Debit

Mr Ram -> Assets A/c-> Assets Rule -> Decrease in assets -> Credit

लेनदेन के लिए जर्नल प्रविष्टि निम्नलिखित है:

धन्यवाद, अपने दोस्तों के साथ साझा करें

यदि आपके कोई प्रश्न हैं तो टिप्पणी करें

Check out Financial Accounting Books @ Amazon.in

लेखाशास्त्र और वाणिज्य शिक्षक (Accounting & Commerce Educator)

सरबजीत सिंह (Sarbjit Singh) के पास B.Com और M.Com की डिग्री है और उन्हें डबल एंट्री बुककीपिंग, वित्तीय लेखांकन और व्यावसायिक अध्ययन सिखाने का 12 से अधिक वर्षों का अनुभव है।

इस लेख में "What are Bad Debts | Example | Journal Entry - In Hindi" को विस्तार से समझाया गया है, जिसमें परिभाषाएं, अवधारणाएं, मुख्य नियम और Hindi से संबंधित महत्वपूर्ण विवरण शामिल हैं।

हाँ, यह अध्ययन सामग्री कक्षा 11 और 12 के वाणिज्य (Commerce), लेखांकन (Accounting) और अर्थशास्त्र (Economics) के छात्रों के साथ-साथ CA फाउंडेशन की परीक्षाओं के लिए भी अत्यंत उपयोगी है।

आप हमारे मुख्य अभ्यास केंद्र (Practice Center) पर जाकर इसी विषय से संबंधित प्रश्नों और ऑनलाइन क्विज़ का अभ्यास कर सकते हैं।