Loading Tutorstips...

✦ FREE LEARNING — CLASS 11 & 12 — CBSE · PSEB — ACCOUNTS · ECONOMICS · BST ✦

Question No 14 Chapter No 7 - UNIMAX Class 11

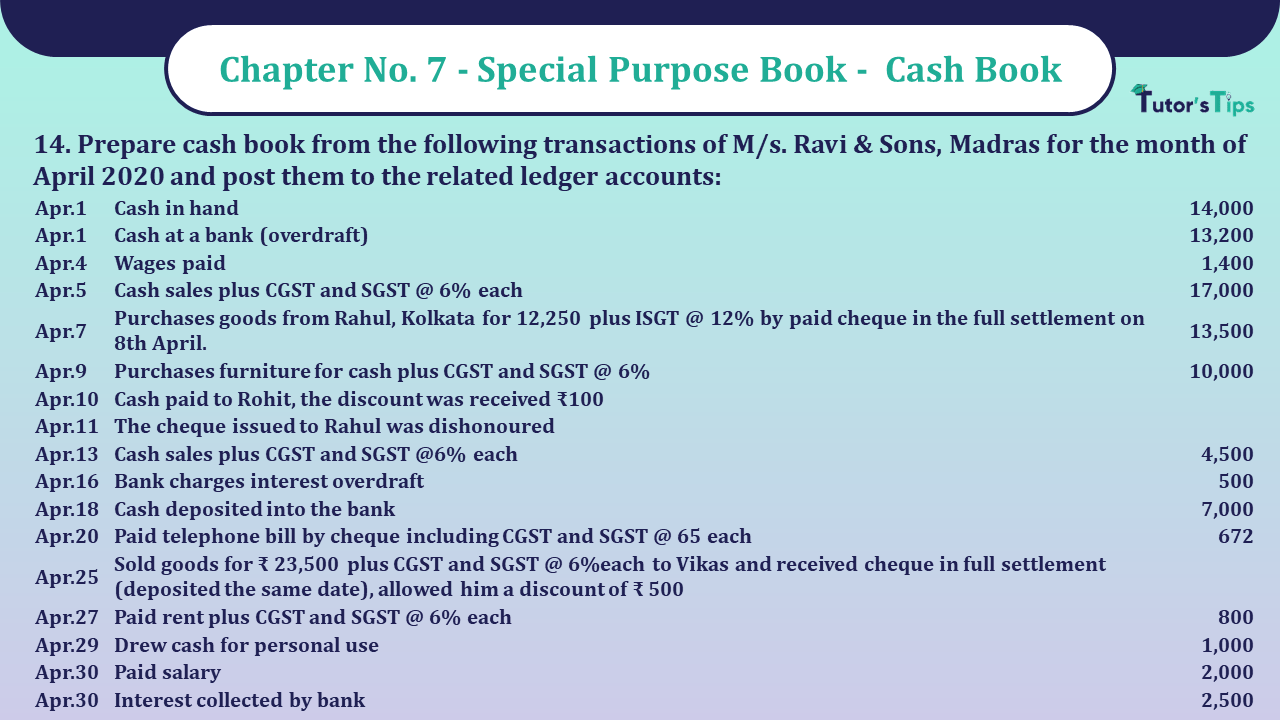

14. Prepare cash book from the following transactions of M/s. Ravi & Sons, Madras for the month of April 2020 and post them to the related ledger accounts:

| Apr.1 | Cash in hand | 14,000 |

| Apr.1 | Cash at a bank (overdraft) | 13,200 |

| Apr.4 | Wages paid | 1,400 |

| Apr.5 | Cash sales plus CGST and SGST @ 6% each | 17,000 |

| Apr.7 | Purchases goods from Rahul, Kolkata for 12,250 plus ISGT @ 12% by paid cheque in the full settlement on 8th April. | 13,500 |

| Apr.9 | Purchases furniture for cash plus CGST and SGST @ 6% | 10,000 |

| Apr.10 | Cash paid to Rohit, the discount was received ₹100 | |

| Apr.11 | The cheque issued to Rahul was dishonoured | |

| Apr.13 | Cash sales plus CGST and SGST @6% each | 4,500 |

| Apr.16 | Bank charges interest overdraft | 500 |

| Apr.18 | Cash deposited into the bank | 7,000 |

| Apr.20 | Paid telephone bill by cheque including CGST and SGST @ 65 each | 672 |

| Apr.25 | Sold goods for ₹ 23,500 plus CGST and SGST @ 6%each to Vikas and received cheque in full settlement (deposited the same date), allowed him a discount of ₹ 500 | |

| Apr.27 | Paid rent plus CGST and SGST @ 6% each | 800 |

| Apr.29 | Drew cash for personal use | 1,000 |

| Apr.30 | Paid salary | 2,000 |

| Apr.30 | Interest collected by bank | 2,500 |

| Dr. | Cash Book | Cr. | |||||||

| Date | Particulars |

L. F. | cash | Bank | Date | Particulars |

L. F. | cash | Bank |

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||||

| Apr.1 | To Balance b/d | 14,000 | Apr.1 | By Balance b/d | 13,200 | ||||

| Apr.5 | To Sales A/c | 17,000 | Apr.4 | By Wages A/c | 1,400 | ||||

| Apr.5 | To Output CGST A/c | 1,020 | Apr.8 | By Rahul A/c | 13,500 | ||||

| Apr.5 | To Output SGST A/c | 1,020 | Apr.9 | By Furniture A/c | 10,000 | ||||

| Apr.11 | To Rahul A/c | 13,500 | Apr.9 | By Input CGST A/c | 600 | ||||

| Apr.13 | To sales A/c | 4,500 | Apr.9 | By Input SGST A/c | 600 | ||||

| Apr.13 | To Output CGST A/c | 270 | Apr.10 | By Rohit A/c | 5,000 | ||||

| Apr.13 | To Output SGSTA/c | 270 | Apr.16 | By Interest A/c | 500 | ||||

| Apr.18 | To Cash A/c | 7,000 | Apr.18 | By Bank A/c | 7,000 | ||||

| Apr.25 | To Vikas (sales) A/c | 25,820 | Apr.20 | By Telephone expenses | 600 | ||||

| Apr.30 | To Interest received A/c | 2,500 | Apr.20 | By Input CGST A/c | 36 | ||||

| Apr.20 | By Input SGST A/c | 36 | |||||||

| Apr.27 | By Rent A/c | 800 | |||||||

| Apr.27 | By Input CGST A/c | 48 | |||||||

| Apr.27 | By Input SGST A/c | 48 | |||||||

| Apr.29 | By Drawing A/c | 1,000 | |||||||

| Apr.30 | By Salary A/c | 2,000 | |||||||

| Apr.30 | By Balance c/d | 9,584 | 20,948 | ||||||

| 38,080 | 48,820 | 38,080 | 48,820 | ||||||

| May.01 | To Balance c/d | 9,584 | 20,948 | ||||||

Journal enter for discount received and allowed are:

Journal

| Date | Particulars |

L. F. | DRBIT | CREDIT | |

|---|---|---|---|---|---|

| 2020 | |||||

| Apr.8 | Rahul A/c | Dr. | |||

| To Discount received A/c | 220 | 220 | |||

| (Being the discount received on payment) | |||||

| Apr.10 | Rohit A/c | Dr. | 100 | ||

| To Discount received A/c | 100 | ||||

| (Being the discount received on payment) | |||||

| Apr.11 | Discount received A/c | Dr. | 220 | ||

| To Rahul A/c | 220 | ||||

| (Being the discount received from Rahul reversed on cheque being dishonoured) | |||||

| Apr.25 | Discount allowed A/c | Dr. | 500 | ||

| To Vikas A/c | 500 | ||||

| (Being the discount allowed on receipts) | |||||

| Dr. | Wages A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | |||||||

| Apr.4 | To Cash A/c | 1,400 | |||||

| Dr. | Sales A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 17,000 | |||||

| Apr.13 | By Cash A/c | 4,500 | |||||

| Apr.25 | By Vikas A/c | 23,500 | |||||

| Dr. | Rahul A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.8 | To Bank A/c | 13,500 | Apr.11 | By Bank A/c | 13,500 | ||

| Apr.8 | To Discount A/c | 220 | Apr.11 | By Discount A/c | 220 | ||

| Dr. | Vikas A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.25 | To Sales A/c | 23,500 | Apr.25 | By Bank A/c | 25,820 | ||

| Apr.25 | To Output CGST A/c | 1,410 | Apr.25 | By Discount A/c | 500 | ||

| Apr.25 | To Output SGST A/c | 1,410 | |||||

| 26,320 | 26,320 | ||||||

| Dr. | Furniture A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.9 | To Sales A/c | 10,000 | |||||

| Dr. | Rohit A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.10 | To Cash A/c | 5,000 | |||||

| Apr.10 | To Discount received A/c | 100 | |||||

| Dr. | Interest A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.16 | To Bank A/c | 500 | |||||

| Dr. | Telephone expenses A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.20 | To Bank A/c | 600 | |||||

| Dr. | Rent A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.27 | To Cash A/c | 800 | |||||

| Dr. | Output CGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 1,020 | |||||

| Apr.13 | By Cash A/c | 270 | |||||

| Apr.25 | By Bank A/c | 1,410 | |||||

| Dr. | Output SGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.5 | By Cash A/c | 1,020 | |||||

| Apr.13 | By Cash A/c | 270 | |||||

| Apr.25 | By Bank A/c | 1,410 | |||||

| Dr. | Drawings A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.29 | To Cash A/c | 1,000 | |||||

| Dr. | Sales A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.30 | To Cash A/c | 2,000 | |||||

| Dr. | Discount allowed A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.25 | To Vikas A/c | 500 | |||||

| Dr. | Interest received A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.30 | By Bank A/c | 2,500 | |||||

| Dr. | Discount received A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.11 | To Rahul A/c | 220 | Apr.8 | By Rahul A/c | 220 | ||

| Apr.10 | By Rohit A/c | 100 | |||||

| Dr. | Input CGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.9 | To Cash A/c | 600 | |||||

| Apr.20 | To Bank A/c | 36 | |||||

| Apr.27 | To Cash A/c | 48 | |||||

| Dr. | Input SGST A/c | Cr. | |||||

| Date | Particulars |

J. F. | Amount | Date | Particulars |

J. F. | Amount |

|---|---|---|---|---|---|---|---|

| 2020 | 2020 | ||||||

| Apr.9 | To Cash A/c | 600 | |||||

| Apr.20 | To Bank A/c | 36 | |||||

| Apr.27 | To Cash A/c | 48 | |||||

Read out the full article to know the meaning of Cash Book

Cash Book | Types of Cash Book | Subsidiary Books

Also, Check out the same article in Hindi from the following link

Cash Book | Types of Cash Book | Subsidiary Books – in Hindi

Also, Check out the solved question of all Chapters: –

Part-I

Students may choose only one part from the Part II and Part III

Part-II

Part-III

Accounting & Commerce Educator

Sarbjit Singh holds a B.Com and M.Com degree and has over 12 years of teaching experience in double entry bookkeeping, financial accounting, and business studies.

This guide covers "Question No 14 Chapter No 7 - UNIMAX Class 11 - Solution", focusing on key definitions, step-by-step concepts, applications, and revision guidelines relevant to Unimax class 11 - 2021.

It is primarily curated for Class 11 and Class 12 high school commerce, accounting, and economics students, as well as aspirants preparing for board exams or CA Foundation.

You can take our custom-built interactive practice quiz directly on this page to test your understanding of "Question No 14 Chapter No 7 - UNIMAX Class 11 - Solution" instantly.